변동성 큰 韓 증시…"퇴직연금, 수익률·안전성 동시에 고려해야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

디폴트옵션, 실적배당형이냐

원리금 보장형이냐

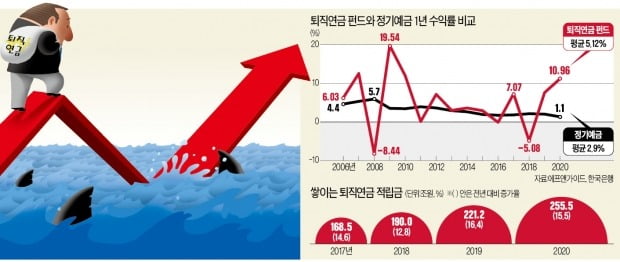

퇴직연금펀드 과거 성적표 보니

최근 15년 평균 수익률 5.1%

정기예금 2.9%의 두 배 안돼

2008년 등 4년은 '마이너스'

2018년 펀드가 예금보다 수익률 낮아

김대환 동아대 경제학과 교수도 “선진국에서 주식시장이 좋지 않을 때 디폴트옵션은 수많은 송사에 휘말리게 하는 가장 큰 요인이 되고 있다”며 “그때마다 사업자는 물론 (이를 허용해준) 정부까지 곤욕을 치르는데 시장 변동성이 큰 한국에서 실적배당형 중심의 디폴트옵션을 도입하면 혼란은 불 보듯 뻔할 것”이라고 지적했다.

디폴트옵션에 원리금보장형도 포함하도록 한 법안을 발의한 윤창현 국민의힘 의원도 한국경제신문과의 인터뷰에서 “실적배당형 위주의 디폴트옵션을 도입한 미국 호주 등과는 사정이 크게 다르다”고 말했다. 윤 의원은 “2025년이면 한국의 65세 이상 인구가 1000만 명을 넘어서는 등 저출산 고령화 추세가 가팔라지고 있는 상황에서 미국 호주 등 선진국과 같은 경제 활력을 기대할 수 있겠느냐”며 “항상 이직 또는 퇴직을 고민해야 하는 근로자로서 마지막 보루와 같은 퇴직연금은 안전성이 가장 중요한 가치가 될 수밖에 없다”고 말했다.

“퇴직연금은 안전성이 가장 중요한 가치”

물론 금융투자업계도 할 말은 있다. 우선 디폴트옵션 조항이 발동되기까지 안전장치가 충분하다는 것이다.강민호 금융투자협회 연금지원부장은 “디폴트옵션 대상이 되는 ‘적격 연금상품(펀드)’은 정부 당국의 승인을 받아 원금 손실 가능성을 최소화한 상품으로만 구성한다”며 “근로자가 확정기여(DC)형 퇴직연금에 가입할 때 이미 이들 상품 가운데 후보를 선택해 놓도록 하고 있다”고 설명했다. 그는 “기존 상품의 만기가 다 됐는데도 가입자가 후속 상품을 결정하지 않을 경우 두세 차례 사전 고지도 하고 총 한 달 반의 숙려 기간이 지난 뒤에서야 앞서 스스로 선택했던 적격 연금상품에 투자가 이뤄지는 것”이라고 덧붙였다.

적격 연금상품에는 은퇴 시점 및 시장 상황 등에 따라 자산배분 기능이 내재된 ‘타깃데이트펀드(TDF)’나 밸런스드펀드, 안정적으로 시장 금리 수준의 수익률을 낼 수 있는 ‘SVF(Stable Value Fund)’, 부동산인프라펀드 등이 포함될 예정이다. 여기에 원리금보장형이 포함되지 않은 이유에 대해서는 현상 타파를 위해 어쩔 수 없다고 했다.

그러나 윤창현 의원은 “실적배당형 상품이 아무리 안전하게 운용되더라도 원리금이 보장되는 상품과 질적으로 다르다”며 “은행 예금도 장기적으로 ‘복리의 힘’이 작용하기 때문에 실적배당형 대비 누적 수익률이 크게 낮다고 보기도 어렵다”고 반박했다.

이호기/정소람 기자 hglee@hankyung.com

-

1

동양생명, '돌발성 난청·수면무호흡증' 업계 최초 보장

동양생명이 보험업계 최초로 돌발성 난청 진단비와 수면무호흡증 수술비 등을 보장하는 보험 상품을 새롭게 내놨다. 새롭고 창의적인 보험 상품에 부여되는 일종의 특허권인 ‘배타적 사용권’도 획득해 향...

-

2

IRP 세금 걱정된다면…3가지만 기억하세요[IRP 톡톡]

# 지난해 퇴직한 김 모 씨(58세)는 요즘 고민이 하나 있습니다. 퇴직할 때 가지고 있던 여유자금은 이제 거의 바닥이 났고, 아직 국민연금 수령까지는 시간이 좀 남아 있어서입니다. 아무래도 IRP(개인형 퇴직연금)...

![IRP 세금 걱정된다면…3가지만 기억하세요[IRP 톡톡]](https://img.hankyung.com/photo/202105/AA.24497206.3.jpg)

-

3

연금 운용, 좀 더 과감해져라…연금저축 펀드 고려할 만

‘박스피’로 불리던 코스피(KOSPI)지수가 최근 3000을 넘어섰고, 정기예금 금리가 연 1%도 안 되는 상황이 이어지고 있다. 직장인들 사이에서 연금 수익률에 대한 관심도 부쩍 높아졌다. 그...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)