"자영업자 등 대출문턱 높아져

불법 사금융에 내몰릴 수도"

vs

"DSR 적용 대상서 제외되면

고금리 카드론으로 풍선효과"

신용카드사 신용대출(장기카드대출)인 ‘카드론’을 받는 개인에게도 차주별 총부채원리금상환비율(DSR) 규제를 도입하는 방안을 두고 찬반양론이 팽팽하게 맞서고 있다. 정부는 내년 7월부터 카드사가 대출을 내줄 때 개인별로 DSR을 따진 뒤 대출해주도록 할 계획인데 가뜩이나 빚이 많은 서민을 대부업이나 사금융으로 내모는 부작용을 낳을 것이라는 우려가 나온다. 그렇다고 카드론만 ‘차주별 DSR 규제’의 예외로 두는 것이 마땅치 않다는 반론도 적지 않다. 은행 DSR 규제가 강화되는 상황에서 금융소비자를 금리가 높은 카드론으로 내모는 것으로 비치기 때문이다.

21일 금융권에 따르면 금융위원회는 내년 7월부터 카드론을 차주별 DSR 규제 대상에 포함하는 방안을 신용카드업계와 논의하고 있다. DSR이란 모든 금융권 대출의 원리금 상환액을 연 소득으로 나눈 비율이다.

DSR은 그동안 금융회사별로 적용돼 왔다. 현재 시중은행은 40%, 신용카드 회사는 60%의 ‘평균 DSR’을 지켜야 한다. 금융위는 오는 7월부터 2023년 7월까지 세 단계에 걸쳐 DSR을 ‘차주 단위’로 전면 바꾸겠다는 내용의 가계부채 대책을 발표했다. 지금까지 은행은 차주 A에게 DSR 50%로 대출해줬다면 B에게 30%만 대출을 내줘 ‘평균 40%’를 맞추면 됐다. 그러나 3년 뒤엔 모든 개인에게 예외 없이 DSR 40%까지만 빚을 내줄 수 있게 된다는 의미다.

그동안 카드사는 특별한 경우를 제외하곤 회원 대상 카드론을 내줄 땐 소비자의 DSR을 따지지 않았다. 카드론에도 DSR 규제를 도입하면 개인별로 DSR 60%의 기준을 두는 방안이 유력한 것으로 알려졌다.

개인 카드론에 DSR 제한이 생기면 당장 ‘서민 다중채무자’의 타격이 적지 않을 것이라는 관측이다. 금융권 관계자는 “특히 사업상 필요해 여러 곳에서 대출받은 자영업자는 개인 DSR 기준에 따르면 60%를 넘어서는 경우가 많다”며 “법정 최고금리가 떨어지는 가운데 이들은 제도권 금융사에서 돈을 빌리기 힘들어질 것”이라고 말했다.

그렇다고 카드론만 개인별 DSR 규제에서 뺄 수도 없다는 게 금융당국의 고민이다. DSR을 따지지 않고 카드론을 내줄 수 있게 하면 은행 DSR 규제로 막힌 대출 수요가 카드론으로 대거 이동하고, 개인이 받아가는 신용대출의 평균금리만 높이는 결과를 가져올 수 있어서다. 여신금융협회에 따르면 국내 주요 카드사의 카드론 평균금리는 연 11~15%로 연 3%대인 은행 신용대출보다 훨씬 높다. 성태윤 연세대 경제학부 교수는 “DSR은 금융사 위험관리를 위해 만들어진 개념인 만큼, DSR을 산출할 때 카드론을 포함하는 게 맞는다”고 말했다.

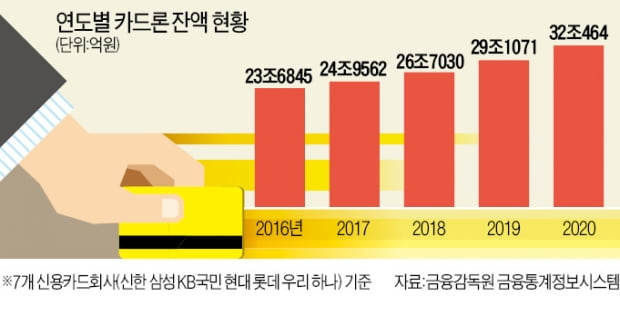

카드사들은 발등에 불이 떨어졌다. 한 카드업계 관계자는 “DSR 60%가 그대로 적용되면 20~30%가량의 카드론 고객을 잃을 수 있다”고 우려했다. 금융감독원에 따르면 지난해 7개 전업 카드사의 카드론 잔액은 32조464억원으로 전년(29조1071억원)보다 10% 증가했다. 카드사들의 주 수익원으로 자리잡은 카드론 매출이 급감할 수 있다는 얘기다. 금융권 관계자는 “DSR 규제의 배경은 소득이 적다면 빚을 내지 말라는 것”이라며 “카드론에 DSR 규제를 도입하겠다면 기존 평균 기준인 60%보다 높게 적용해 서민 다중채무자의 어려움을 막는 식의 대안도 고려해봐야 한다”고 했다.

!['째깍째깍' 32조 카드론 시한폭탄 터질까 [이슈+]](https://img.hankyung.com/photo/202105/01.26384442.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)