"기술주보다 경기순환주에 주목하라" [독점 UBS리포트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

증시 전망을 회의적으로 보는 시각이 적지 않지만, UBS는 여전히 강세장이 이어질 것으로 관측하고 있다. 그 이유는 이렇다.

다음은 저금리다. 올해 말 10년 만기 미 국채 금리는 2%까지 오를 것으로 예상한다. 물가 상승에 대한 불확실성이 테이퍼링(자산 매입 축소) 논의로 이어지고, 금리 상승에 대한 압박은 계속될 것이다. 하지만 지난달 신규 고용이 저조한 수치를 기록하는 등 견고한 경기 회복세를 유지하려면 아직 더 많은 시간이 필요하기 때문에 미 중앙은행(Fed)은 기존의 정책 기조를 유지할 것이다.

실적 성장세와 저금리의 조합으로 인해 밸류에이션(실적 대비 주가 수준)은 단순히 주가 차트를 볼 때보다 더 매력적으로 다가온다. UBS는 밸류에이션이 현재 주식 투자의 제약 사항이 되지 않는다고 보고 있다.

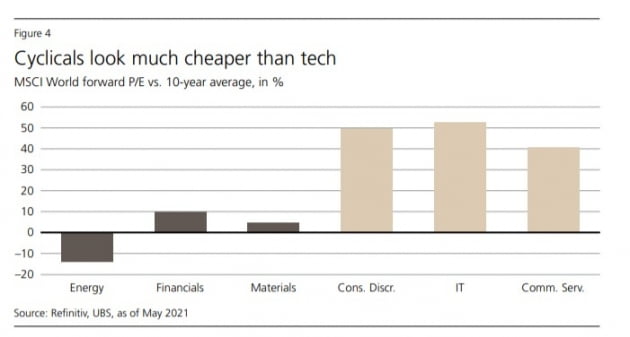

UBS는 올해 말 S&P500 지수가 4400을 돌파할 것으로 예상한다. 최대로는 4600까지 도달할 것으로 전망한다. 같은 기간 유로스톡50은 최대 17%, 일본을 제외한 아시아 시장은 최대 27%까지 상승할 것으로 관측한다. 경기순환주에 주목해야 하는 이유다.

그나마 테크 분야에서는 중·소형주가 매력적이라는 판단이다. 5세대(5G) 이동통신과 핀테크, 헬스테크, 그린테크 등의 테마와 관련한 기업을 눈여겨보길 권한다. 중국 인터넷 기업들이 미국 기업들에 할인된 가격에 거래되고 있다는 점에도 주목해야 한다. 현금 흐름과 사업 모델이 탄탄한 기업에 관심을 가져볼 만하다.

박상용 기자 yourpencil@hankyung.com

ADVERTISEMENT

-

1

"삼성전자·하이닉스 내년 적정 시총 1500조…HBM 출하량 급증 전망"

삼성전자와 SK하이닉스의 내년 합산 적정 시가총액이 1500조원을 넘어설 것이란 분석이 나왔다. 특히 삼성전자의 엔비디아 6세대 고대역폭메모리(HBM4) 공급 점유율은 최대 40%까지 확대될 것이란 예상이다.김동원 ...

-

2

[마켓PRO] Today's Pick : "카카오, 2026년에도 이어갈 고성장"

※Today's Pick은 매일 아침 여의도 애널리스트들이 발간한 종목분석 보고서 중 투자의견 및 목표주가가 변경된 종목을 위주로 한국경제 기자들이 핵심 내용을 간추려 전달합니다.👀주목할 만...

![[마켓PRO] Today's Pick : "카카오, 2026년에도 이어갈 고성장"](https://img.hankyung.com/photo/202511/01.40223436.3.jpg)

-

3

"SAMG엔터, 4분기 최대 실적 전망…목표가는 하향"-유진

유진투자증권은 18일 SAMG엔터에 대해 "올 4분기 역대 최대 실적을 기록할 것"으로 전망했다. 다만 글로벌 동종업체의 멀티플(수익성 대비 기업가치) 하락과 괴리율을 감안해 목표주가를 기존 9만원에서 7만원으로 낮...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)