한온시스템, 1.5조 금융자산에도 신용도 불안한 까닭

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

나이스, 신용등급 하향조정 예고

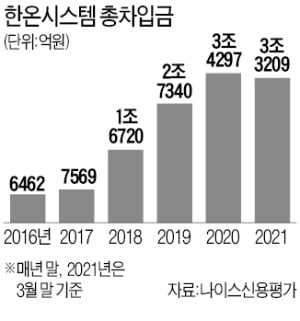

순차입금의존도란 총자산에서 순차입금이 차지하는 비율을 의미한다. 올 3월 말 기준 한온시스템의 순차입금의존도는 27.9%다. 2019년 이후 줄곧 25%를 넘고 있다. EBITDA를 금융비용과 CAPEX를 합한 금액으로 나눈 배율도 2019년 1.2배, 2020년 1.1배, 올 1분기 1.2배로 1.5배를 계속 밑돌고 있다.

한온시스템은 친환경차용 공조·열관리 부문의 제품 포트폴리오를 계속 확대하면서 수주 잔액이 빠르게 증가하고 있다. 재무적 융통성도 좋은 편이다. 한온시스템은 토지·건물 약 4000억원, 기계장치 1조원, 매출채권 1조1000억원, 금융자산 1조5000억원을 보유하고 있다.

하지만 사업 기반 확대를 위해 대규모 투자를 지속하면서 재무상태가 급격히 나빠졌다. 2015년 말만 해도 한온시스템의 순차입금은 -500억원이었다. 올 3월 말 기준으로는 2조2000억원으로 대폭 확대됐다. 부채 비율은 242.6%에 달한다.

이렇다 보니 나이스신용평가는 최근 한온시스템의 신용등급 전망을 ‘부정적’으로 부여했다. 이미 한국기업평가와 한국신용평가 등 다른 국내 신용평가사들은 한온시스템의 신용등급 전망을 ‘부정적’이라고 밝혔다. 증권사 관계자는 “같은 AA급 기업에 비해 재무구조가 눈에 띄게 나빠졌다”며 “주주환원 정책과 설비투자 자금 추이를 확인한 뒤 신용평가사들이 신용등급을 떨어뜨릴 가능성이 높다”고 말했다. 한온시스템은 2015년 한앤컴퍼니에 인수됐다가 최근 다시 매물로 나왔다.

김은정 기자 kej@hankyung.com

ADVERTISEMENT

-

1

"연봉 5억 대표, 비용 줄인다더니 전용 골프 회원권 구입"

한 민영화된 공기업 대표에 대한 폭로가 온라인 커뮤니티를 뜨겁게 달구고 있다.23일 직장인 익명 커뮤니티 블라인드에는 "새로 오신 사장님, 오자마자 비용 줄이라고 하시더니 사장님 전용 골프 회원권 사들이셨네요"라는 ...

-

2

'SKY 캐슬·부부의 세계' 연이어 흥행하더니… JTBC스튜디오, 신용도 '쑥쑥' [마켓인사이트]

JTBC스튜디오의 신용등급이 오를 전망이다.한국신용평가는 23일 JTBC스튜디오의 무보증사채 신용등급 전망을 종전 안정적에서 긍정적으로 올렸다. 현재 BBB인 신용등급이 상향 조정될 가능성이 높아졌다는 의미다. 콘텐...

!['SKY 캐슬·부부의 세계' 연이어 흥행하더니… JTBC스튜디오, 신용도 '쑥쑥' [마켓인사이트]](https://img.hankyung.com/photo/202105/01.26427850.3.jpg)

-

3

부채비율 392.2%인 쌍용건설, 신용등급 강등 전망 [마켓인사이트]

쌍용건설의 신용등급이 떨어질 전망이다.한국기업평가는 21일 쌍용건설의 기업 신용등급 전망을 종전 안정적에서 부정적으로 바꿨다. 현재 BBB인 신용등급이 하향 조정될 가능성이 높아졌다는 의미다.한국기업평가는 "해외 공...

![부채비율 392.2%인 쌍용건설, 신용등급 강등 전망 [마켓인사이트]](https://img.hankyung.com/photo/202105/01.26415239.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)