“동아쏘시오홀딩스, 실적 부진 일시적…2분기 회복 전망”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이혜린 연구원은 “1분기 자회사인 동아제약과 용마로지스의 실적 부진은 각각 지난해 같은 기간 실적 특수였던 마스크 매출의 감소와 일회성 원가반영 이슈 때문”이라며 “이는 일시적인 요인으로, 기초체력(펀더멘탈)에는 이상이 없다”고 말했다. 이어 “2분기부터는 실적이 정상화될 것”이라고 덧붙였다.

에스티팜과 디엠바이오의 영업적자폭도 축소될 것으로 봤다. 이 연구원은 “에스티팜은 최근 메신저리보핵산(mRNA) 백신 및 치료제 자체 개발을 위한 핵심 기술을 확보하면서 원료의약품 사업 외에 추가 성장동력을 장착했다”며 “디엠바이오는 스텔라라 바이오시밀러(바이오의약품복제약)의 미국 3상 개시에 따른 임상 시료 매출 발생으로, 2분기부터 영업적자폭이 크게 줄어들 것”이라고 했다.

이와 함께 지난해 코로나19로 부진했던 동아오츠카의 음료사업 실적도 회복될 것으로 예상했다.

자회사의 사업역량 확대와 함께, 지주사로서의 주주환원 정책도 강화될 것이란 전망이다. 이 연구원은 “동아쏘시오홀딩스는 지난 3월 중순 발표한 배당정책을 반영해, 올해 예상 현금 배당금을 1000원에서 1650원으로 상향 조정했다”며 “올해 사업연도부터 중간 배당을 시행해 3년간 총 300억원 이상의 현금배당을 지급할 계획”이라고 전했다.

다만 지주사의 자체 연구개발(R&D) 기능은 축소된다. 이 연구원은 “지주사 산하 바이오텍 연구소를 1분기에 동아에스티에 60억원 규모로 양도하면서, 바이오의약품 초기 연구 기능을 이관했다”며 “그룹 내 R&D 기능 일원화 목적으로, 관련처분손익 26억원은 1분기 영업외수익으로 반영했다”고 설명했다.

이 연구원은 2021년 동아쏘시오홀딩스의 연결 재무제표 기준 영업이익 추정치를 기존 610억원에서 487억원으로 20.1% 낮췄다.

김예나 기자

ADVERTISEMENT

-

1

“프리시젼바이오, 지속적 매출처 확보…성장 가능할 것”

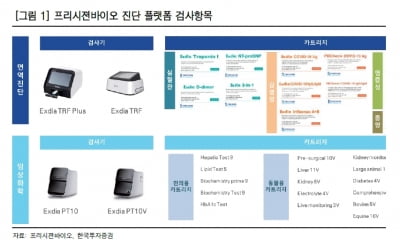

한국투자증권은 25일 프리시젼바이오에 대해 면역진단과 임상화학 플랫폼 기술을 바탕으로 지속적인 성장이 가능할 것이라고 전망했다. 선진 시장에서 현장진단(POC) 기술력을 입증받은 데다, 장기 공급계약을 통해 지속적인...

-

2

브릿지바이오, BBT-401 다국가 임상 2a상 韓 식약처 승인

브릿지바이오테라퓨틱스는 궤양성 대장염 치료제 후보물질 'BBT-401'의 다국가 임상 2a상을 식품의약품안전처로부터 승인받았다고 25일 밝혔다. 경구용 궤양성 대장염 치료제로 개발중...

-

3

SK바이오사이언스가 국제 민간기구로부터 임상 3상 비용을 전액 지원받아 코로나19 백신 개발에 나선다. 임상비용 지원을 대가로 해외에 백신을 우선 공급할 예정이어서 ‘백신 수급난’ 해소에는 큰 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)