쉐이크쉑, 비욘드미트…美 음식료주에 쏟아지는 매수 추천

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

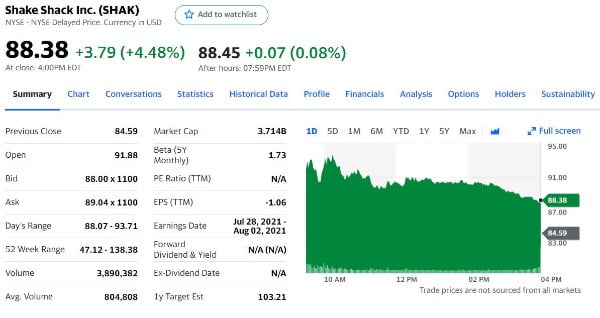

25일(현지시간) CNBC에 따르면 골드만삭스는 쉐이크쉑에 대한 투자등급을 '중립'에서 '매수'로 높이고 목표주가를 109달러로 제시했다. 이날 종가(88.38달러)에 비해 24% 상승 잠재력이 있다. 쉐이크쉑은 최근 1분기 실적을 발표한 뒤 주가가 급락했다. 5월에만 22% 가량 떨어졌다.

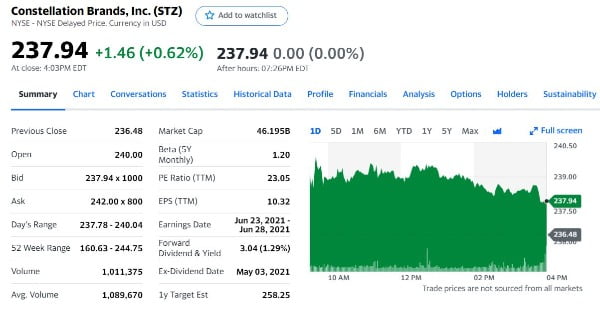

번스타인은 컨스텔레이션브랜즈, 몰슨쿠어스, 보스턴비어 등 맥주회사들을 추천했다. 브랜드를 현대화해서 새롭게 시장을 공격적으로 개척하고 있는 이들 회사의 성장 전망을 시장이 다소 과소 평가하고 있다는 것이다.

번스타인의 트레버 스틸링 애널리스트는 "미국의 맥주 산업은 사양산업으로 불리지만 이건 불공정한 평가다. 항상 상당한 규모의 성장이 있었고 최근 슈퍼 프리미엄급 맥주, 엄선해 수입한 일부 멕시코 브랜드, 하드 셀처 등이 모두 강력한 성장세를 보이고 있다. 우리의 견해로는 미국 맥주를 피할 구조적 이유가 없다"고 분석했다.

컨스텔레이션브랜즈의 경우 모델로, 펙시피코 등 멕시코 브랜드 맥주를 성장시키고 있다. 몰슨쿠어스와 보스턴비어는 하드 셀처와 무알코올 음료 등에서 잠재력을 보여주고 있다. 번스타인은 컨스텔레이션브랜즈에 대해 목표주가 305달러(25일 종가 237.94달러), 몰슨쿠어스는 74달러(58.06달러), 보스턴비어는 1340달러(1096.70달러)를 제시했다.

번스타인의 알렉시아 하워드 애널리스트는 "비욘드미트는 경제 재개가 확대되면 매출이 회복되어야한다. 우리는 비욘드미트가 경제 재개 수혜주로 인식되어야한다고 믿는다"고 말했다. 그러면서 최근 대체육 산업은 최근 성장지표가 하락했지만 여전히 성장 여력이 많은 고성장 산업이라고 덧붙였다.

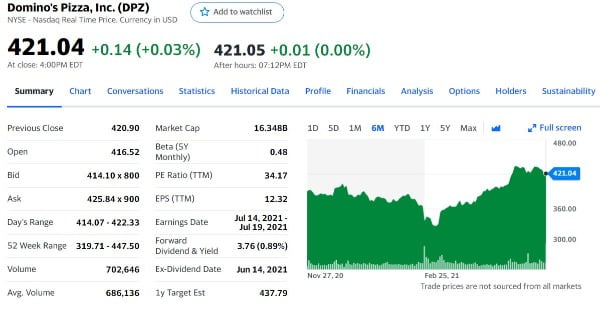

제러드 가버 애널리스트는 "도미노피자의 장기적 성장성을 믿고 있으며, 이 회사의 강력한 기술 생태계 및 프랜차이즈는 연간 8~10% 성장을 지원할 수 있을 것"이라고 말했다.

김현석 기자 realist@hankyung.com

-

1

엔비디아가 액면분할을 발표했다. 액면분할 이후 엔비디아가 다우존스 산업평균지수(다우지수) 30개 종목에 포함될 가능성이 있다는 분석이 나온다. 지수에 편입되면 추종하는 펀드들의 매수세가 뒤따를 수 있다.엔비디아는 지...

-

2

"엔비디아, 액면분할 뒤 다우지수 편입 가능성"-CNBC

엔비디아가 액면분할을 발표했다. 액면분할 이후 엔비디아가 다우존스 산업평균지수(다우 지수) 30개 종목에 포함될 가능성이 있다는 분석이 나온다. 지수에 편입되면 추종하는 펀드들이 매수세가 뒤따를 수 있다.엔비디아는 ...

-

3

골드만삭스가 미국 증시의 밸류에이션(가치 평가)가 더 상승하기 어렵다고 분석했다. △조 바이든 행정부의 증세 △금리 상승세 △미국 경제 성장세의 둔화 등이 더 이상의 밸류에이션 확장을 막을 수 있다는 것이다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)