“휴온스, 건기식·의료기기 新성장 동력…수익성 개선될 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

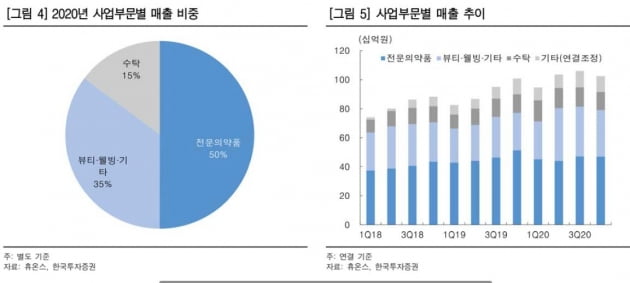

올해 매출과 영업이익은 4371억원과 596억원으로 예상했다. 전년 대비 각각 7.5%와 10% 늘어난 수치다.

여성 갱년기 제품인 ‘엘루비’는 고가임에도 불구하고 작년 4월 출시 후 8개월 만에 172억원의 매출을 기록했다. 지난해 홈쇼핑 위주에서 올해는 백화점으로 유통망을 확대했다. 향후에는 자사몰 판매 비중을 높이면서 수익성이 더욱 커질 전망이다.

또 사군자를 활용한 남성 건강기능식품 등 신제품을 지속적으로 출시하면서 내년 이후에도 실적이 꾸준히 늘어날 것으로 봤다.

전문의약품 사업부의 작년 매출은 코로나19의 영향으로 전년 대비 0.7% 줄었다. 올해는 만성질환 의약품 판매가 늘어나고, 항생제 및 호흡기계 제품의 매출 감소세가 줄어들 것으로 전망했다. 올해 매출은 전년 대비 4% 늘어난 1896억원으로 예상했다.

기타 의약품 CMO는 기존의 점진적인 성장세를 유지할 것으로 봤다. 휴온스의 CMO 사업은 점안제 수탁과 기타 의약품 수탁으로 구분된다.

진홍국 연구원은 지난 4월 휴온스가 사전검토를 신청한 러시아 코로나19 백신 스푸트니크V의 위탁생산 가능성은 낮다고 분석했다.

진 연구원은 “이미 도입 계약이 체결된 물량이 1억 9200만 도스라서, 추가 도입 가능성이 낮다”며 “정부 차원에서 국산 코로나19 백신 개발을 지원하고 있다는 점도 고려해 스푸트니크V의 가치는 목표가 산정에 반영하지 않았다”고 말했다.

박인혁 기자

-

1

“ASCO 초록, 서프라이즈는 없지만 양호한 데이터 공개”

키움증권은 내달 4~8일(현지시간) 열리는 미국 임상종양학회(ASCO 2021)를 앞두고 공개된 논문 초록을 분석했다. 코로나19 치료제와 백신 등 개발에 역량이 집중되면서 ‘스타 데이터’는 부...

-

2

삼천당제약, 글로벌 업체와 제휴…먹는 독감 백신 개발 나선다

삼천당제약이 ‘먹는 독감 백신’을 개발하기 위해 글로벌 독감 백신 전문 제약사와 손잡는다. 주사제 형태인 독감 백신은 아직 먹는 약으로 개발된 사례가 없다.삼천당제약은 해외 독감 백신 전문 회사...

-

3

강스템바이오텍, 아토피 피부염 줄기세포 치료제임상 3상 재도전

강스템바이오텍이 아토피 피부염 줄기세포 치료제 임상 3상에 재도전한다. 임상 실패를 반복하지 않기 위해 병용금지 약물 통제를 강화하는 등의 조치도 취했다.나종천 강스템바이오텍 대표는 25일 기자간담회에서 &ldquo...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)