은퇴 미리 준비하면 두렵지 않아…실손·진단비·종신보험 가입 필수

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

보험개발원의 ‘2020년 은퇴시장 리포트’에 따르면 40~50세대 비은퇴자들은 부부 노후 생활비로 최소 227만원, 적정 생활비로 312만원이 필요하다고 답했다. 95세까지 생존한다고 해도 65세에 은퇴해 30년간 생활비 명목으로 8억1700만원을 마련해야 한다는 계산이다.

강민수 < 교보생명 재무설계센터 웰스매니저 >

-

1

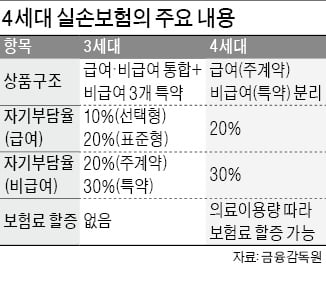

과잉치료 받다간 '보험료 폭탄'…4세대 실손보험 7월부터 도입

비급여 항목 의료 이용량에 따라 보험료가 최대 네 배(할증률 300%)로 오르는 ‘4세대 실손보험’이 오는 7월 도입된다. 난임·치료성 피부 질환 등 불가피한 질환 보장은 확대된다....

-

2

석 달 넘게 지지부진하던 중국 증시가 지난주부터 서서히 반등에 시동을 거는 모습이다. 아직까지는 일시적 반등인지 추세적 강세장의 시작인지를 놓고 전문가들의 의견이 엇갈리는 모습이다. 인플레이션, 통화정책, 중국 정부...

-

3

UAM(urban air mobility)은 저고도의 공중을 활용한 도심항공교통을 의미한다. 기체, 운항, 서비스를 총칭하는 개념이다. 현재 100개 이상의 UAM 개발 프로젝트가 진행 중이다. UAM산업에 주목하는...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)