금융위, 10월부터 '간편 대출 갈아타기' 서비스

모든 금융사 대출금리 한번에 비교…비대면 대환대출 가능

신용점수에 맞게 대출 손쉽게 갈아타 금리부담 줄어들 듯

모든 금융사 대출금리 한번에 비교…비대면 대환대출 가능

신용점수에 맞게 대출 손쉽게 갈아타 금리부담 줄어들 듯

대출 갈아타기 대중화시대 성큼

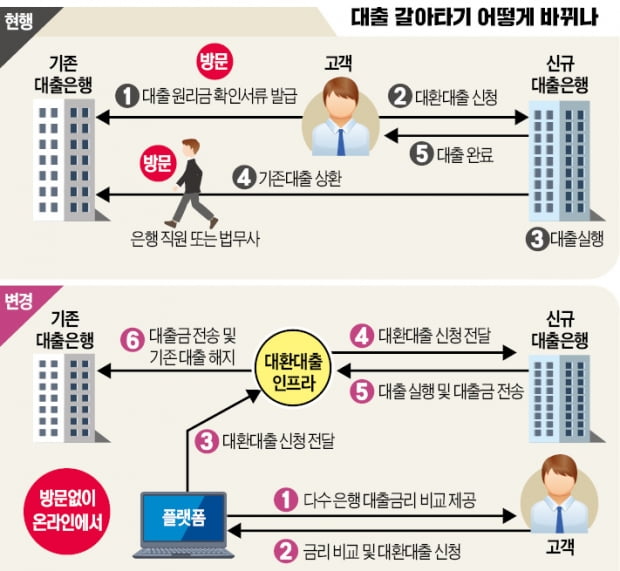

A은행에서 연 4%짜리 5000만원 신용대출을 쓰고 있는 직장인 김씨가 있다고 하자. 신용도가 올라 대출을 갈아타려는 김씨는 은행들을 돌며 대환 대출 금리를 알아보거나, A은행 측에 금리인하청구권을 사용한다고 통보해야 한다. 10월 대환 프로세스를 구현한 플랫폼이 출범하면 김씨는 손쉽게 여러 금융사의 대출을 비교한 뒤 최저금리 상품으로 갈아탈 수 있게 된다. 금융사를 일일이 찾아다닐 필요가 없고, 대출을 갚는 절차도 기존 금융사와 새 금융사 간 가상계좌를 열어주고 돈을 갚는 것으로 자동으로 끝난다.개인 신용도별로 대출 상품을 비교해주는 서비스 자체는 새로운 게 아니다. 핀다, 토스, 페이코 등 13개 핀테크 업체가 대출 비교 서비스를 하고 있다. 하지만 각 핀테크 사업자와 제휴된 금융사 상품만 비교할 수 있고, 갈아타기 자동화 절차도 구현되지 않고 있다. 정부는 금융결제원과 함께 갈아타기의 핵심 절차인 대출 확인과 상환 프로세스를 자동화하는 방안을 마련하고 있다. 소비자는 신용점수에 맞춰 자유롭게 대출을 갈아탈 수 있고, 금융사 간 경쟁이 발생하면서 금리 부담도 한층 낮아질 것으로 전망된다.

금융위 주도의 새 대환 프로세스는 시중은행은 물론 2금융업체들도 대부분 참여할 것으로 예상된다. 거의 모든 금융사가 제공하는 상품 중 가장 낮은 금리 상품을 소비자가 선택할 수 있게 되는 셈이다. 금융사와 소비자 간 ‘정보 비대칭성’ 때문에 소비자가 실제 신용도보다 높은 금리를 물어야 하는 ‘금리 단층 현상’이 완화될 수 있다.

금리 경쟁에서 서비스 경쟁으로

플랫폼 운영에 강점이 있는 빅테크 사업자들은 이 사업의 수혜자가 될 수 있다. 금융위는 금융사와 갈아타는 플랫폼을 제공하는 업체 간 수수료율을 조율 중인 것으로 알려졌다. 기존 수수료율(대출액의 1.6~2.0%)의 절반 이하로 하는 안이 유력하게 검토되고 있다. 또 빅테크·핀테크는 금융사의 대출 정보를 이용하는 데 대한 수수료를 지급하고, 이 수수료 총액만큼 기존 금융사의 회비(시스템 운영 비용)를 감면해주는 방안도 함께 추진 중이다.

성공의 관건은 대환 프로세스에 참여하는 금융사가 각종 금리 우대혜택을 포함한 실질 금리를 얼마나 제공할 것인지에 달렸다는 분석이 나온다. 금융사들이 플랫폼에 참여하는 대신 대출 갈아타기를 막는 장치인 중도상환수수료율을 높여 대응할 가능성도 있다. 윤두현 국민의힘 의원이 최근 금융감독원에서 제출받은 자료에 따르면 국민·신한·하나·우리·농협은행이 2017년 이후 작년까지 4년간 받아간 중도상환 수수료 수입은 1조488억원에 달하는 것으로 알려졌다.

대출 경쟁의 무대가 영업점에서 플랫폼으로 이동함에 따라 앞으로 더 정확한 대출 데이터와 금리 메리트를 제공하는 곳이 경쟁력을 갖게 될 것이라는 분석이 나온다. 금융권 관계자는 “과거 경쟁사 대응 차원에서 이뤄졌던 대출 경쟁이 소비자 개인에 대한 맞춤형 서비스 경쟁으로 진화하고 있다”며 “우대혜택과 중도상환수수료 등을 알맞게 찾아주는 데이터 기반 개인화 서비스, 개인 재무 상태와 연계해 유불리를 따져주는 대출 컨설팅 서비스 등이 나올 것”이라고 설명했다.

김대훈/정소람 기자 daepun@hankyung.com