"20년간 6월 증시 오른 적 8번뿐…팔고 떠나라?" [조재길의 뉴욕증시 전망대]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"6월에 조금이라도 상승한 적 40% 불과"

5월 고용보고서 금주 공개..."최대 관심"

베이지북 출간...파월 등도 '공개 발언'

월가에는 ‘5월엔 팔고 떠나라’(Sell in May and go away)란 격언이 있는데, 올해는 엇갈린 모습을 보였습니다. 다우 지수가 한달 동안 1.9%, S&P 500 지수가 0.5% 상승했으나 나스닥 지수는 1.5% 하락했습니다.

월가 투자그룹인 비스포크에 따르면 다우 지수는 지난 50년간 6월마다 평균 0.12% 상승하는 데 그쳤습니다. 수십 배 오른 그동안의 누적 상승률을 감안하면 미미한 수치입니다.

최근 20년엔 더 심했습니다. 조금이라도 상승했던 적이 40%밖에 없었습니다. 열 번 중 여섯 번은 떨어졌다는 겁니다. 9월과 함께 연중 최악의 달로 기록됐습니다.

아래는 매주 월요일 아침 국제부 정인설 기자와 함께 진행하는 유튜브 한국경제신문 채널 방송 내용입니다. 오전 8시 20분부터 생방송으로 보실 수 있습니다.

▶뉴욕증시 마감 시황

한주동안 다우와 S&P 500 지수는 1%, 나스닥 지수는 2%가량 올랐습니다.

지난주 금요일만 놓고 봐도, 3대 지수가 모두 소폭 상승한 채 마감했습니다. 시장은 이날 또 공개된 물가 지표를 주목했습니다.

4월의 개인소비지출(PCE) 가격지수는 작년 대비 3.6%로, 2008년 이후 최고치를 기록했습니다. 미 중앙은행(Fed)이 직접 참고하는 근원 PCE 가격지수(음식료 및 에너지 제외)는 작년 동기 대비 3.1% 뛰어 1992년 이후 29년 만에 최고치로 집계됐습니다.

!["20년간 6월 증시 오른 적 8번뿐…팔고 떠나라?" [조재길의 뉴욕증시 전망대]](https://img.hankyung.com/photo/202105/01.26496315.1.jpg)

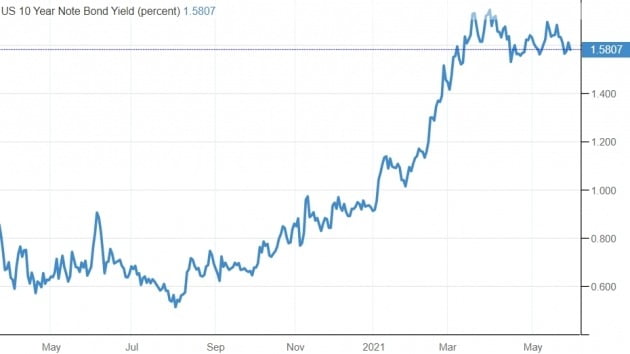

이 때문에 10년 만기 국채 금리는 연 1.58%로, 전날 대비 오히려 0.03%포인트 하락했습니다. 국채 금리는 지난주 내내 연 1.6% 안팎에서 안정적인 모습을 보였습니다.

지난달 개인 소득은 전달 대비 13.1% 감소했는데도 지출은 0.5% 늘어난 것으로 나타났습니다. 실질소득이 줄었지만 지출을 되레 늘렸다는 점에서 소비자의 낙관적 경기 전망이 공고해졌다는 관측입니다. 3월엔 1인당 1400달러의 코로나 지원금 덕분에 개인 소득은 20.9%, 소비 지출은 4.7% 각각 급증했습니다.

바이든 정부는 6조달러 규모의 2022회계연도(올해 10월 시작) 예산안을 공개했습니다. 향후 10년간 4조달러 넘는 돈을 투자하기로 한 인프라 및 교육·보건 지원책이 포함됐는데, 공화당 반대를 극복해야 합니다.

▶이번주의 최대 관심사…‘고용’

이번주엔 다시 고용이 최대 관심사로 등장할 가능성이 높습니다.

6월 3일 ADP 고용보고서 및 주간 신규 실업수당 청구건수, 4일 비농업 신규 채용 및 실업률 등 고용 현황 자료들이 줄줄이 나올 예정입니다. 고용과 물가는 Fed가 정책 전환의 핵심 변수로 삼고 있는 두 가지 지표입니다.

물가에 이어 고용 회복까지 가시화하고 있는 것으로 확인될 경우 자산 매입 축소(테이퍼링) 압력이 커질 수 있습니다. 그 반대의 경우엔 테이퍼링 논의가 후퇴할 수 있습니다. 현재 Fed는 물가보다 고용에 더 방점을 찍고 있습니다.

5월 고용 상황에 대한 시장 기대는 낮은 편입니다. 지난달 비농업 신규 채용 규모는 전문가 예상(최소 100만 명 증가)보다 크게 적은 26만6000명 늘어나는 데 그쳤습니다. 실업률 역시 전달(6.0%)보다 높은 6.1%로 집계됐습니다.

월스트리트저널이 전문가 의견을 취합해보니 5월엔 신규 채용 인력이 67만4000명 늘었을 것으로 전망됐습니다. 추가 실업수당 제공 등의 영향으로 고용 증가세가 두드러지지 않을 것으로 본 겁니다.

<이번주 예정된 주요 경제 지표 일정>

31일(월) 휴일(메모리얼 데이)

6월 1일(화) ISM 제조업지수(5월, 전달엔 60.7) / 마킷 제조업 PMI(5월 최종치, 전달은 61.5)

2일(수) Fed 베이지북(오후 2시) / 미 완성차 판매(5월, 전달은 1850만 대)

3일(목) ADP 고용보고서(5월, 전달은 74만2000명) / 신규 주간 실업수당 청구건수 / ISM 서비스업지수(5월, 전달은 62.7) / 마킷 서비스업 PMI(5월, 전달은 70.1)

4일(금) 실업률(5월, 전달은 6.1%) / 비농업 신규채용(5월, 전달은 26만6000명) / 공장 수주(4월, 전달은 1.1% 증가)

▶Fed는 베이지북 공개

6월 15~16일로 예정된 연방공개시장위원회(FOMC)를 2주일 앞두고 이번주(2일)에 베이지북이 공개됩니다. 베이지북은 12명의 통화 정책 위원(1명은 공석)들이 현재 경기 상황을 판단하는 기초 자료입니다.

베이지북이 현재의 물가 및 고용 수준에 대해 어떻게 기술하고 있을지 관심입니다. 베이지북 공개 시점은 5월의 신규 채용 및 실업률 발표 이틀 전이지만, Fed와 행정부(노동부)가 사전에 교감할 가능성이 있습니다.

5월 고용 회복세가 빠를 경우 Fed 내 테이퍼링 논의가 더욱 활발해질 수 있습니다. 시장에선 Fed가 오는 8월 26~28일 잭슨홀 미팅이나 9월 21~22일 연방공개시장위원회(FOMC) 정례회의에서 테이퍼링을 첫 논의할 것으로 보고 있습니다.

▶Fed 위원들, 줄줄이 공개 행사

Fed 위원들의 입에도 주목할 필요가 있습니다. 제롬 파월 의장은 4일 외부 강연에 나섭니다. 주제는 ‘중앙은행과 기후변화’인데 현 경기에 대한 진단이 포함될 주목됩니다.

대표적인 매파로 통하는 로버트 카플란 댈러스 연방은행 총재와 새로 매파로 합류한 패트릭 하커 필라델피아 연방은행 총재도 이번주에 외부 행사에 두 번씩 참석합니다. 과거 Fed 의장으로 거론됐던 레이얼 브레이너드 이사도 1일 강연합니다.

지금까지 파월을 포함한 Fed 인사들의 대다수는 “4~5월의 물가 급등세는 일시적 현상이고, 고용 회복까지는 먼 길이 남아있다”는 견해를 갖고 있었습니다.

<이번주 Fed 위원들의 외부 일정>

1일(화) 랜들 퀄스 부의장(감독 담당) / 레이얼 브레이너드 이사

2일(수) 패트릭 하커 필라델피아 연방은행 총재 / 라파엘 보스틱 애틀랜타·찰스 에번스 시카고·로버트 카플란 댈러스 연은 총재 토론

3일(목) 랜들 퀄스 부의장 / 로버트 카플란 댈러스 연방은행 총재 / 패트릭 하커 필라델피아 연방은행 총재

4일(금) 제롬 파월 의장

▶소비 급증할 메모리얼 데이 연휴

뉴욕증시는 31일 메모리얼 데이를 맞아 휴장합니다. 미국 사회는 질병통제예방센터(CDC)가 지난 13일 마스크 착용 및 사회적 거리두기 등 방역 규제를 해제한 이후 처음 연휴를 맞게 됐습니다. 여름 휴가철과 맞물려 있어 미국 내 소비가 폭발하는 계기가 될 것이란 관측이 있습니다.

미국자동차협회(AAA)에 따르면 연휴기간 중 3700만여 명이 최소 50마일(약 80㎞) 이상 떨어진 거리로 여행을 다녀올 것으로 추산됐습니다. 작년과 비교하면 60% 증가한 수치입니다.

항공 여행객도 급증세입니다. 교통안전청(TSA)의 하루 집계 내역을 보면 지난 28일 196만 명이 공항 내 보안 검색대를 통과했습니다. 세계보건기구(WHO)의 팬데믹 선언이 나오기 직전이던 작년 3월 7일(212만 명) 이후 14개월여 만의 최대치입니다. TSA는 이번 연휴 내내 하루 이용객이 200만 명을 넘을 것으로 보고 있습니다.

!["20년간 6월 증시 오른 적 8번뿐…팔고 떠나라?" [조재길의 뉴욕증시 전망대]](https://img.hankyung.com/photo/202105/01.26496310.1.jpg)

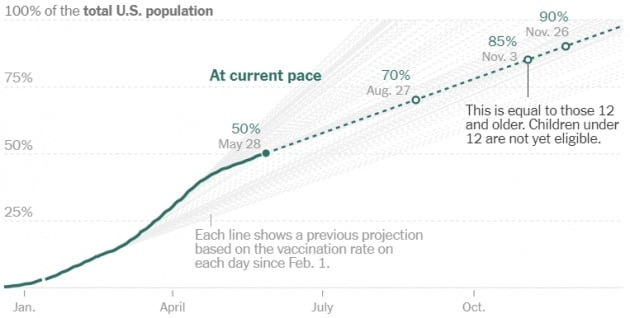

▶안정적인 백신 접종률

광범위한 백신 접종 후 미국인 사이에선 외부 활동에 대한 자신감이 생겼습니다. 여행객이 급증하는 이유도 같은 이유에서입니다.

CDC에 따르면 미 전체 인구의 50% 이상이 접종을 마쳤습니다. 성인 기준으로는 62.4%에 달합니다. 덕분에 연휴 직후에도 코로나가 재확산할 가능성은 낮다는 게 전문가들의 의견입니다.

▶줌비디오 등 1분기 실적 발표

거의 막바지이긴 한데 이번주에도 기업들의 1분기 실적 발표가 이어집니다. 주목할 기업으로는 ‘코로나 스타’로 떠올랐던 줌비디오와 룰루레몬, 슬랙테크놀로지 등이 있습니다.

<다음주 실적 발표하는 주요 기업>

1일(화) 줌비디오 HP엔터프라이즈 커클랜드

3일(목) 룰루레몬 슬랙테크놀로지 브로드컴 익스프레스 시에나

▶이번주 핵심 이슈

이번주에도 시장의 관심은 긴축 시점에 쏠릴 것 같습니다. 시장에선 내년 상반기 테이퍼링 개시, 2023년 기준금리 인상이 이뤄질 것으로 봅니다. 금리 인상은 기업 원가 상승 및 유동성 감소를 뜻하는 것이어서 증시엔 일반적으로 악재입니다. 또 투자자들이 주식보다 채권을 선호할 수 있습니다.

관건은 Fed가 물가 상승률이 자체 예상치보다 실제로 높다고 믿기 시작하느냐, 또 엄청난 규모의 돈풀기 없이 경제가 개선될 수 있느냐입니다.

부가적으로 나스닥 기술주와의 연동성이 강화되고 있는 암호화폐 움직임, 최근 안정세를 보여온 장기 국채 금리 동향 등을 눈여겨볼 필요가 있습니다.

뉴욕=조재길 특파원 road@hankyung.com

-

1

[마켓PRO] 다시 삼성전자의 시간 오나…저가매수 나선 큰손들

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.지난주 고액자산가들과 투...

![[마켓PRO] 다시 삼성전자의 시간 오나…저가매수 나선 큰손들](https://img.hankyung.com/photo/202412/ZN.38919054.3.jpg)

-

2

'파월 쇼크' 딛고 반등 나설까…"연말 기관 비중 조정 기대" [주간전망]

이번주(23~27일) 코스피 지수가 지난주 미 연방공개시장위원회(FOMC) 충격파를 딛고 반등에 나설지 주목된다. 전문가들은 코스피 밸류에이션(이익 대비 지수 수준)이 현저히 낮은 상태인 데다 연말 기관들의...

!['파월 쇼크' 딛고 반등 나설까…"연말 기관 비중 조정 기대" [주간전망]](https://img.hankyung.com/photo/202412/ZA.38982839.3.jpg)

-

3

"값만 싼 게 아니었네"…칼 빼든 中 가전업체 신제품 '도발' [조아라의 차이나스톡]

중국 대형 가전업체 메이디(Midea) 그룹이 중학개미 최고 인기 종목으로 부상했다. 중국이 침체된 부동산 시장과 내수 소비 심리를 되살리기 위해 칼을 빼들면서 수혜주로 부각되고 있다. 메이디, 올해도 세계...

!["값만 싼 게 아니었네"…칼 빼든 中 가전업체 신제품 '도발' [조아라의 차이나스톡]](https://img.hankyung.com/photo/202412/01.38962571.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)