삼성전자·SK하이닉스, 메모리 반도체 1위 수성

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

시스템반도체·파운드리 분야

점유율 끌어올려야

삼성, 낸드시장 1위 지켜

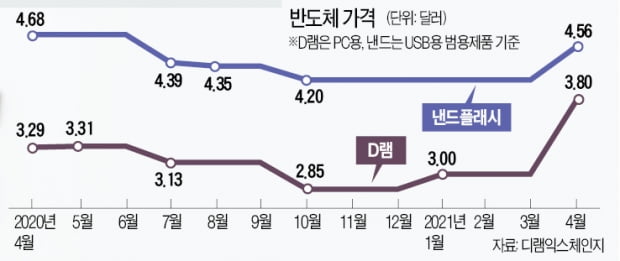

지난달 27일 대만 시장조사기관 트렌드포스의 조사에 따르면 올해 1분기 낸드플래시 시장에서 삼성전자는 33.5%의 점유율을 차지하면서 전 세계 1위를 지켰다. 올 1분기 낸드플래시 총 매출은 전분기 대비 5.1% 증가한 148억2000만달러를 기록했다. 삼성전자의 1분기 낸드 매출은 총 49억7000만달러로 전 분기 대비 7% 늘었다. 트렌드포스는 “스마트폰 제조업체와 노트북 OEM(주문자상표부착생산) 업체들로부터 1월 하순 이후 수요가 증가한 덕분”이라고 분석했다.SK하이닉스는 키옥시아와 WDC에 이어 점유율 4위를 기록했다. SK하이닉스의 1분기 낸드 점유율은 12.3%였다. 지난해 4분기(11.6%)보다 0.7%포인트 높아졌다. 매출은 지난해 4분기 대비 11.5% 증가한 18억2800만달러를 기록했다. SK하이닉스는 지난해 10월 인텔의 낸드플래시 메모리 및 솔리드 스테이트 드라이브(SSD) 사업 부문을 약 10조원에 양수하는 계약을 맺고 올 1월 공정거래위원회에 기업결합을 신고했다. SK하이닉스의 인텔 낸드 인수가 마무리되면 양 사의 점유율은 약 20%로 키옥시아(18.7%)를 제치고 2위로 올라설 전망이다.

펜트업 소비 언제까지 이어질까

삼성전자와 SK하이닉스의 이 같은 호실적이 올해 말까지 이어질지는 지켜봐야 한다. 펜트업 소비 등으로 반도체 업계가 슈퍼사이클에 들어갔다고 보지만 이 분위기가 언제까지 지속될지 가늠하기 힘들기 때문이다.반도체 업계에서 슈퍼사이클을 언급하는 것은 코로나19로 억눌렸던 소비가 가전·정보기술(IT) 기기로 방향을 돌리고 있기 때문이다. 또 기업들의 수요 예측이 빗나가면서 마이크로컨트롤유닛(MCU) 등 여러 제품의 공급이 제한돼 반도체 가격이 올라가고 있다는 점도 호재다. 반도체 및 증권업계에 따르면 올해 삼성전자 DS(디바이스솔루션)부문의 연간 영업이익 전망치는 최대 30조원이 넘는다. 이는 지난해 18조8100억원과 비교해 60% 증가한 수치다. 하지만 펜트업 소비도 코로나19가 종식되면 사그라들 수 있기 때문에 2~3년 뒤 수요를 예측하기가 힘든 상황이다.

삼성, 2030년까지 171조 투자

국내 반도체 기업들은 중장기적으론 시스템 반도체와 파운드리 부문에서 경쟁력을 올려야 하는 숙제를 안고 있다.트렌드포스에 따르면 지난해 글로벌 파운드리 시장 점유율은 TSMC가 54%로 압도적인 1위를 차지했고 2위인 삼성전자는 17%로 TSMC의 3분의 1에도 못 미쳤다.

대만 TSMC는 다른 업체들과 격차를 벌리기 위해 대규모 투자에 나섰다. 우선 3년간 1000억달러 규모의 대규모 투자를 단행하기로 했다. 미국 애리조나에 건설하는 공장은 최대 6개로 확대하기로 하는 등 공격적인 투자 행보에 나섰다. 종합반도체회사(IDM)인 인텔도 파운드리 투자 확대를 선언했다.

삼성전자도 공격적인 투자에 나섰다. 김기남 삼성전자 DS부문 부회장은 5월 13일 평택캠퍼스에서 열린 ‘K반도체 벨트 전략 보고대회’에서 2030년까지 시스템 반도체 분야에 171조원을 투자해 파운드리 공정 연구개발·시설투자를 가속화하겠다고 발표했다. 2019년 4월 정부와 삼성전자가 ‘시스템 반도체 비전 선포식’에서 밝힌 133조원보다 투자금액을 38조원 늘린 것이다. 삼성전자의 ‘시스템 반도체 2030 비전’은 D램, 낸드 등 메모리 반도체 세계 1위인 삼성전자가 2030년까지 파운드리를 포함한 시스템 반도체 부문에서도 세계 1위를 달성하겠다는 목표를 담고 있다.

박신영 기자 nyusos@hankyung.com

-

1

삼성전자, 52개 사내벤처 독립…스타 스타트업 산실 된 삼성전자 'C랩'

국내 스타트업 창업자 사이에서 ‘C랩(Creative Lab)’은 운영사인 삼성전자만큼이나 유명한 브랜드다. C랩을 거쳐 덩치를 키운 스타트업이 수두룩해서다. 스타트업에 투자하는 벤처캐피털들도 ...

-

2

허태수 GS그룹 회장은 올초 열린 ‘GS 신년 모임’에서 직접 경영계획을 발표했다. 허 회장은 “올해는 디지털 전환과 사업구조 개편에 박차를 가해 착실하게 미래를 준비해야 한다&rdq...

-

3

EUV 공정·SW·자율주행차 센서…하이닉스, 첨단 반도체 기업 투자

SK하이닉스가 해외 반도체 스타트업 투자에 적극 나서고 있다. 투자 영역은 반도체 설계, 극자외선(EUV) 공정 소재, 소프트웨어 개발, 자율주행차 센서 등으로 다양하다. 미래기술 개발과 신사업 기회를 확보하기 위한...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)