시장 지위 높아진 SK렌터카, '긍정적' 신용등급 전망 달아 [마켓인사이트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

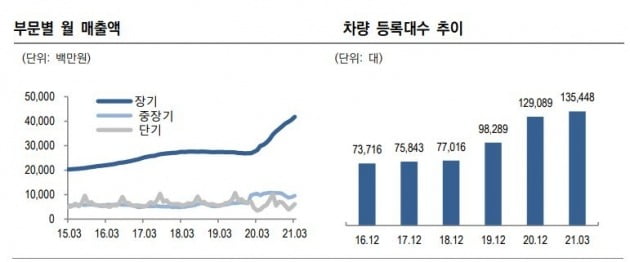

한국신용평가는 31일 SK렌터카의 신용등급 전망을 종전 안정적에서 긍정적으로 바꿨다. 현재 A인 신용등급이 상향 조정될 가능성이 높아졌다는 의미다. 한국신용평가는 "사업 부문 통합 이후 시장 지위가 제고된 데다 비용 효율화를 통해 수익성이 개선됐다"고 판단했다.

SK렌터카는 올 3월 말 차량 등록 대수 기준 12.5%의 점유율을 보유한 시장 지위 2위의 자동차 대여 사업자다. 180여개 영업점 등 전국적인 영업 기반을 갖췄다. 법인 고객 중심의 장기 렌털을 비롯한 렌털 수익이 영업 수익의 대부분을 차지하고 있다.

한국신용평가는 "최근 개인 고객 부문이 성장세를 이끌고 있다"며 "모회사인 SK네트웍스와 렌터카 사업을 통합하기 전 홈쇼핑 채널 영업 등으로 기업과 소비자 간 거래(B2C)가 늘었다"고 설명했다. 또 "SK그룹 편입 이후 조달 비용 감소, 렌터카 사업 통합 이후 대량 구매로 인한 할인 효과, 인프라 공유를 통한 차량 유지·관리비 절감 효과로 수익성이 좋아지고 있다"고 덧붙였다.

김은정 기자 kej@hankyung.com

≪이 기사는 05월31일(17:42) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

-

1

세아그룹·현대제철 손 잡고도 수익성 살아나지 못하는 용진스테코 [김은정의 기업워치]

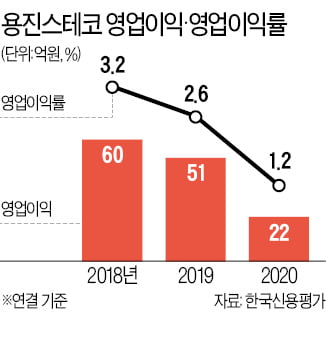

철강 제품 유통을 주력으로 하는 중견 기업 용진스테코가 하락세인 수익성 때문에 골머리를 앓고 있다. 갈수록 업계 내 경쟁이 심화되고 있는 데다 단순 유통 사업의 특성상 세아그룹·현대제철 등 원재료 매입처...

![세아그룹·현대제철 손 잡고도 수익성 살아나지 못하는 용진스테코 [김은정의 기업워치]](https://img.hankyung.com/photo/202106/01.26501242.3.jpg)

-

2

철강 제품 유통을 주력으로 하는 중견기업 용진스테코가 수익성 둔화로 골머리를 앓고 있다. 코로나19 여파에 따른 ‘비상경영’ 탓에 재고를 최소화했는데 공교롭게 원재료인 철강 가격이 급등하면서 비...

-

3

SK인천석유화학, 신용등급 강등 후 첫 공모채 발행 나서 [마켓인사이트]

다음달 SK인천석유화학이 신용등급 강등 후 첫 공모채를 발행한다. 28일 투자은행(IB) 업계에 따르면 SK인천석유화학은 다음달 11일 1500억원 규모 회사채를 발행할 계획이다. 만기 구조는 2년물과 5년물로 구성...

![SK인천석유화학, 신용등급 강등 후 첫 공모채 발행 나서 [마켓인사이트]](https://img.hankyung.com/photo/202105/01.26476346.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)