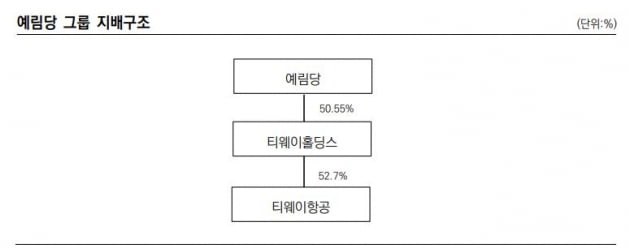

주력 자회사 티웨이항공 '휘청'…티웨이홀딩스 신용등급, 줄 강등 전망 [마켓인사이트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국신용평가는 1일 티웨이홀딩스의 신주인수권부사채 신용등급을 종전 B+에서 B로 한 단계 내렸다. 신용등급 하향 검토 대상에도 올려 추가 강등 가능성도 내비쳤다.

한국신용평가는 "티웨이홀딩스가 티웨이항공의 자금 차입 관련 보유하고 있는 토지와 건물을 담보로 제공한 데다 주력 자회사인 티웨이항공의 사업·재무안정성이 악화됐다"고 판단했다. 또 "비우호적인 사업 환경으로 인한 영업현금순유출 규모를 감안할 때 추가 자본확충이나 자금조달이 이뤄지지 않으면 티웨이항공의 유동성 위험이 단기간 내 부각될 수 있다"고 덧붙였다.

김은정 기자 kej@hankyung.com

≪이 기사는 06월01일(06:43) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

-

1

얀센 '광클' 대란, 사전예약 18시간 만에 90만명분 '완판'

30세 이상 예비군과 민방위 등을 대상으로 한 얀센 코로나19 백신 사전 예약이 시작 당일 18시간 만에 마감됐다.2일 코로나19 예방접종대응추진단에 따르면 얀센 백신 사전예약은 예약을 시작한 전날 0시부터 오후 6...

-

2

코로나 시련을 넘어 100주년 맞이한 '뷔르츠부르크 모차르트 페스티벌' [김동욱의 하이컬처]

코로나19 확산으로 전 세계 공연계가 큰 타격을 입었습니다만, 유독 주최 측이 공연의 성사 여부에 촉각을 곤두세웠던 행사가 있었습니다. 바로 올해로 100주년을 맞이한 독일 '뷔르츠부르크 모차르트 페스티벌&#...

![코로나 시련을 넘어 100주년 맞이한 '뷔르츠부르크 모차르트 페스티벌' [김동욱의 하이컬처]](https://img.hankyung.com/photo/202106/01.26513125.3.jpg)

-

3

세계보건기구(WHO)는 1일(현지시간) 중국 제약사 시노백이 개발한 신종 코로나바이러스 감염증(코로나19) 백신의 긴급 사용을 승인했다고 밝혔다. WHO의 긴급 사용 백신 목록에 이름을 올리면 코로나19 백...

![[속보] WHO, 中 시노백 백신 긴급 사용 승인](https://img.hankyung.com/photo/202106/ZA.23901562.3.jpg)