롯데 vs 신세계 '이베이' 쟁탈전

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

매각가 최대 4조원 안팎 거론

신세계·네이버, 롯데 '2파전' 관측

"지분 80%만 매입해도 된다"

이베이 본사, 인수 후보들에 제안

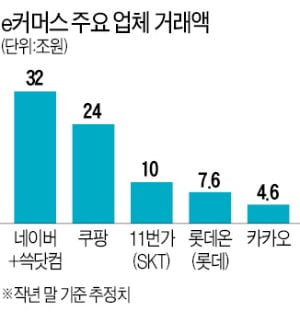

6일 투자은행(IB)업계에 따르면 이베이코리아 매각주관사 골드만삭스, 모건스탠리는 7일 본입찰을 한다. 신세계·네이버 컨소시엄, 롯데쇼핑, SK텔레콤, MBK파트너스 등 후보 4곳은 최근까지 실사 작업을 이어왔다.

신세계·롯데 유통 라이벌 2강 대전 유력

현재까지는 신세계·네이버 컨소시엄과 롯데그룹이 적극적인 움직임을 보이고 있다. 전통적인 유통 라이벌 간 자존심 싸움이자 향후 e커머스 대전의 신호탄인 만큼 본입찰에서도 물러서지 않을 것이란 전망이 나온다.

신세계는 네이버와 함께 본입찰에 참여하는 안이 유력하다. 강희석 이마트 대표의 지휘 아래 JP모간이 인수 자문사로 참여했다. 네이버가 이베이코리아 지분 약 20%를 인수해 2대 주주에 오르는 방안이 거론된다. 다만 공정거래위원회 등 규제 당국의 칼날이 파트너인 네이버로 향할 가능성은 위험 요소로 거론된다. 향후 직접적인 커머스업뿐 아니라 결제사업 등 부대사업에서 경쟁제한 문제가 불거질 수 있기 때문이다. 신세계도 법무법인의 조력을 받아 해당 사안을 다각도로 검토해왔다.

롯데는 롯데쇼핑이 독자적으로 참여하는 방향으로 가닥을 잡았다. 롯데쇼핑이 1년 내 현금화할 수 있는 자산(현금 및 현금성 자산, 단기금융상품)은 1분기 말 기준 약 4조2000억원으로 신세계(약 1조9000억원)를 뛰어넘는다. 롯데로선 이베이코리아가 보유한 정보기술(IT) 개발자 인력과 빅데이터 등 ‘20년 노하우’를 단숨에 확보할 기회라는 점에서 주목하고 있다. 다만 막대한 자금을 투입했던 롯데온의 부진에 이어 자칫 이번마저 ‘승자의 저주’에 빠질 수 있다는 내부 우려가 있어 막판까지 신중한 행보를 보이고 있다.

ADT캡스 ‘반전’ 썼던 SKT는 변수

나머지 후보들은 상대적으로 인수의지가 떨어진다는 평가가 나오지만 언제든 ‘깜짝 반전’을 보일 역량을 갖추고 있다. SK텔레콤은 자문사도 선임하지 않는 등 네 후보 중 가장 소극적 행보를 보였다. 비통신 사업 분할 작업이 최우선이다 보니 조단위 인수합병(M&A) 의사결정을 내리기 쉽지 않을 것이란 관측이 나온다. 하지만 SK텔레콤은 과거 ADT캡스 인수전에서 본입찰 직전까지 잠행하다 막바지 맥쿼리자산운용과 연합해 승기를 잡은 전례가 있다. 잠잠한 MBK파트너스도 올 한 해 한앤컴퍼니 등 경쟁 PEF운용사에 비해 큰 움직임을 보이지 않다 보니 ‘깜짝 베팅’에 나설 가능성이 있다.매각 측과 인수후보 간 가격 격차가 클 경우 매각 철회 가능성도 남아 있다. 업계에선 입찰 참여사들이 적정가격을 3조~4조원가량으로 책정한 데 비해 매각 측은 5조원 이상을 희망하고 있다는 관측이 나온다. 이베이 본사는 이베이코리아 지분 최대 20%를 남기는 방안을 각 후보에 선택지로 제안하며 협상 타결을 시도하고 있다. 인수금액 부담을 줄이는 동시에 이베이가 일정 기간 파트너로 남아 사업적 제휴를 제공하는 방식으로 흥행 불씨를 피우겠다는 계산이다. 다만 각 후보는 부정적 반응을 내비친 것으로 알려졌다.

차준호 기자 chacha@hankyung.com

-

1

네이버가 유럽 전자상거래 시장에 진출한다. 중소상공인 지원 플랫폼 ‘스마트스토어’를 앞세워 스페인 시장을 공략한다. 한국과 일본 중소상공인이 양국 소비자에게 자유롭게 제품을 팔 수 있는 &lsq...

-

2

카카오 톡채널 영업팀이 뷰티 스타트업 쿤달(회사명 더스킨팩토리)을 찾은 건 지난달 초. 설립 4년 만인 지난해 약 1200억원의 매출을 기록할 정도로 뷰티업계에서 돌풍을 일으켰지만 쿤달 경영진의 고민은 따로 있었다....

-

3

[단독] "기업 쇼핑몰 카톡 입점하면 수수료 0원"…카카오, e커머스 대반격

카카오가 ‘수수료 제로’ ‘자사몰(D2C) 육성’ 등 개방형 전략을 앞세워 하반기부터 e커머스(전자상거래) 시장에 본격 뛰어든다. 4700만 카카오톡 메신저 이용자의 데이터...