“SBS, 자회사 지분가치 재부각될 것…목표가 90% 상향”-유안타

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

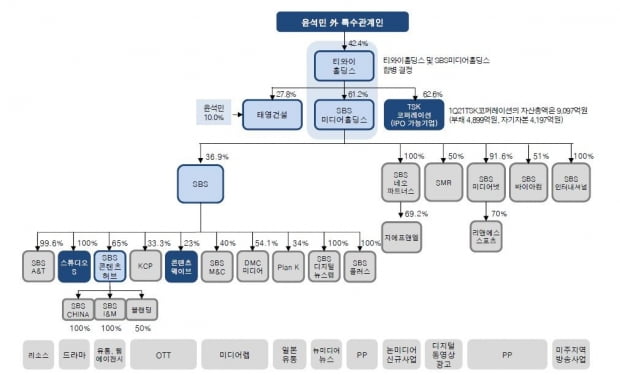

TY홀딩스와 SBS미디어홀딩스 사이의 합병기일은 올해 12월28일로 결정됐다. 박성호 유안타증권 연구원은 “지주사 간의 합병 이후 SBS 자회사들의 지위가 TY홀딩스의 증손회사에서 손자회사로 변경된다”며 “스튜디오S를 비롯한 SBS자회사들은 SBS가 지분 100%를 유지·확보해야 하는 법적 규제에서 벗어나게 되는 것”이라고 설명했다.

SBS는 작년 스튜디오S에 운영자금 목적으로 200억원을 출자했지만, 여전히 자기자본이 작년 말 기준 276억원으로 스튜디오드래곤, JTBC스튜디오 등에 비해 자금력에서 열위인 상태다.

박 연구원은 “지주사 합병을 계기로 내년 스튜디오S의 기업공개(IPO) 또는 스튜디오S와 SBS콘텐츠허브 사이의 합병 등 제작사의 자본확충이 이뤄지면 SBS의 스튜디오S 지분가치가 부각될 수 있다”고 내다봤다.

이에 더해 카타르월드컵 관련 수익은 SBS의 실적을 끌어올리게 될 전망이다. 광고 수익은 제로로 가정했지만, 중계권을 재판매해 650억원을 벌어들여 중계권비용 500억원을 내고도 150억원을 남기게 될 것이라고 박 연구원은 분석했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

SBS가 연일 신고가를 경신하고 있다. 시장 컨센서스를 열 배 이상 웃도는 어닝 서프라이즈를 기록했기 때문이다. 경기가 회복되고 소비가 살아나면서 TV 광고 매출이 급증했다. SBS는 26일 1.13% 오른 4만49...

-

2

'개표 맛집' SBS가 또…"'시장' 내려온다" 중독성甲·시선 집중

'개표 맛집' SBS가 또 일을 냈다. 개표방송에 예능을 접목시켜 매 선거마다 화제를 모았던 SBS가 이번 4·7 재보권 선거 개표방송에서는 '앰비규어스댄스컴퍼니'와 손 잡았...

-

3

'조선구마사' 폐지에도 콘텐츠株 '반짝'…신고가 행진[이슈+]

드라마 '조선구마사' 여파에 국내 콘텐츠 제작사들이 신고가를 기록하면서 반사이익을 누리고 있다. 에이스토리 초록뱀 NEW 등의 차기작은 역사왜곡과 관련이 없다는 점에서 방영이 순조롭게 진행될 것이라는 ...

!['조선구마사' 폐지에도 콘텐츠株 '반짝'…신고가 행진[이슈+]](https://img.hankyung.com/photo/202103/BF.25864884.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)