10월 출범하는 '대환대출 플랫폼'에 네이버 가세

앱 통해 대출금리 비교…'플랫폼 강자' 뛰어들며 본격 경쟁

금융위 "최적상품 찾아주는 게 경쟁력"…금리인하도 기대

금융사 "출혈경쟁"…핀테크도 "시장 다 뺏길 것" 초긴장

앱 통해 대출금리 비교…'플랫폼 강자' 뛰어들며 본격 경쟁

금융위 "최적상품 찾아주는 게 경쟁력"…금리인하도 기대

금융사 "출혈경쟁"…핀테크도 "시장 다 뺏길 것" 초긴장

네이버 ‘갈아타기 플랫폼’ 나오나

정부는 오는 7월 법정 최고금리 인하(연 24%→20%)와 8월 마이데이터(본인신용정보관리업) 서비스 출범을 계기로 ‘대출 갈아타기 체계’를 구축하고 있다. 금융회사가 공통으로 사용하는 금융결제원의 결제망을 연결해 개인에게 제공하는 방식이다.정부의 목표는 ‘모든 가계대출’을 쉽게 갈아타도록 하는 것이다. 지난해 말 기준 가계의 모든 금융사 대출과 카드 빚을 합친 가계신용은 1726조원에 달한다. 은행 가계대출은 849조원, 2금융권 대출도 323조원에 이른다. 갈아타기 활성화와 금융사들의 대출 경쟁을 통해 금리가 0.5~1%포인트만 낮아져도 가계는 연간 수조원 이상의 이자비용을 아낄 수 있다는 계산이 나온다.

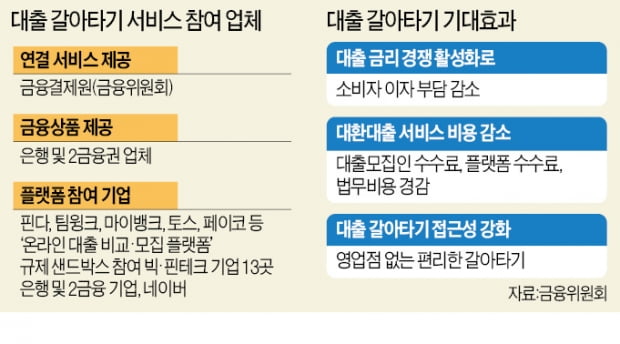

금융위가 네이버의 참여를 반기는 이유는 네이버가 플랫폼 사업자로서 막강한 경험과 영향력을 갖추고 있기 때문이다. 대출 갈아타기 체계의 성패는 얼마나 많은 금융사의 상품을 서비스 범위에 넣고, 소비자의 참여를 어떻게 활성화할지에 달렸다.

네이버는 주된 대출 소비계층인 30~50대가 가장 많이 사용하는 플랫폼이다. 회원 수는 4000만 명(네이버 기준)이 넘는다. 지급 결제(네이버페이) 부문에서도 1000만 명 이상의 사용자를 확보했다. 접근성 측면에서 차원이 다른 ‘빅 플레이어’가 시장에 뛰어드는 셈이다. 네이버는 쇼핑, 부동산, 웹툰, 웹소설 등의 플랫폼 서비스를 하면서 개인별 맞춤 광고와 추천 서비스 등을 다년간 유지해본 경험이 있다. 이런 노하우를 갈아타기 서비스에도 그대로 적용할 것으로 전망된다.

핀테크도 은행도 ‘초긴장’

네이버도 금융분야 영향력을 키울 계기를 마련할 전망이다. 네이버파이낸셜의 주요 수익원은 현재까지 네이버페이다. 최근 마이데이터 사업자로 선정되면서 신용카드 등 금융상품 판매채널로서 사업을 확장하고 있다. 유안타증권은 “사용자 수로 봤을 때 토스의 기업가치는 최대 11조4000억원”이라며 “결제 금액이 세 배 이상 많은 네이버파이낸셜의 기업가치는 이보다 두세 배 더 클 것”이라고 추산했다.정부는 당초 대환대출 플랫폼에 기존에 금융 규제 샌드박스 인가를 받아 ‘대출 비교’ 서비스를 하는 핀테크 업체 13곳을 참여시킬 계획이었다. 그런데 갑자기 네이버의 등판 소식에 핀테크업계에 비상이 걸렸다. 금융사들도 긴장하고 있다. 각 은행과 기존 핀테크 업체들이 서비스 구현 능력과 개발자 수 등 여러 면에서 네이버에 밀릴 가능성이 높기 때문이다. 금융위 관계자는 “각 플랫폼 사업자가 소비자 개개인에게 어떻게 최적의 대출을 추천해주는지가 핵심 경쟁력이 될 것”이라고 말했다.

중개인가 광고인가…‘수수료’도 관건

네이버가 금융 갈아타기 대출 상품을 자체 플랫폼에 올릴 경우 단순한 상품 광고인지 ‘금융상품 중개업’에 해당하는지 정리가 필요하다는 지적도 있다. 이 서비스를 광고로 여긴다면 금융당국이 규제할 명분이 부족하다. 하지만 ‘금융상품 중개’로 해석한다면 다양한 금융업법의 규제를 받게 된다. 금융당국 고위 관계자는 “갈아타기 플랫폼 사업자가 개별 상품의 노출을 차별할 수 없도록 강력히 규제할 것”이라고 말했다.금융위는 대출 플랫폼과 금융사 간 갈등이 불가피하다고 보고 수수료를 협의하는 과정을 밟고 있다. 플랫폼 업체는 금융사에 상품 제공에 대한 수수료를 지급하고, 금융사는 플랫폼 업체에 판매 대행 수수료를 내야 하는데, 적정한 수수료율을 정하는 게 관건이라는 전망이 나온다.

금융위 관계자는 “대환 프로세스를 마련하는 목적도 결국 소비자에게 최적의 대출 상품을 찾아주기 위한 것”이라며 “대형 플랫폼의 금융업 진출도 역시 어떻게 소비자를 이롭게 할 것인지에 대한 관점에서 접근해야 한다”고 말했다.

김대훈/정소람 기자 daepun@hankyung.com