물들어올 때 노젓는 두산중공업…재무 유동성 강화

신용등급 전망은 여전히 '부정적'

신용등급 전망은 여전히 '부정적'

13일 한국예탁결제원 등에 따르면 두산중공업은 최근 한 달 사이 사모 자금시장에서 네 차례에 걸쳐 만기 1년 CP 430억원과, 6개월 만기물 500억원 등 총 930억원 규모의 CP 56매를 발행했다. 두산중공업은 지난 1분기에도 만기 최장 1년 짜리 기업어음 1903억원 규모를 발행하는 등 비교적 만기가 긴 어음을 발행하면서 재무 안정성을 높이고 있다. 지난해까진 주로 만기 3개월 미만의 단기사채와 3~6개월짜리 어음에 의존했다.

CP발행 이자율(할인율)도 연초엔 최고 연 4.4%에 달했으나 재무 상태가 개선되면서 최근엔 연 3%대 후반으로 낮아졌다. 두산중공업은 올해 1분기 영업이익 3721억원, 순이익 2481억원을 기록하며 11분기만에 흑자 전환에 성공하기도 했다. 현대중공업지주 컨소시엄에 두산인프라코어를 매각한 데 따른 잔금(총 매각금액 8500억원)도 들어올 예정이다.

지난달 한·미정상회담에서 해외원전시장 공동진출 발표가 나온데 이어 '2021 P4G 서울 녹색미래 정상회의'에서 두산중공업 해상풍력발전이 대표 사례로 소개되면서 주가가 급등하며 부활 기대감이 커지고 있다. 한동안 끊어졌던 해외 원자력 발전소 수주 움직임도 감지되고 있다.

그럼에도 신용평가사들의 시각은 냉정하다. 한국신용평가는 최근 보고서에서 "두산중공업이 1분기에 순이익을 낸 것은 2018년 두산밥캣 지분매각 과정의 주가수익스와프(PRS)계약에서 발생한 평가이익 1356억원이 반영됐기 때문"이라며 "높은 금융비용과 환율 및 지분가치 변동에 따른 파생상품 손익, 거듭된 자산손상 등이 장기간 실적 부담으로 작용하고 있다"고 지적했다.

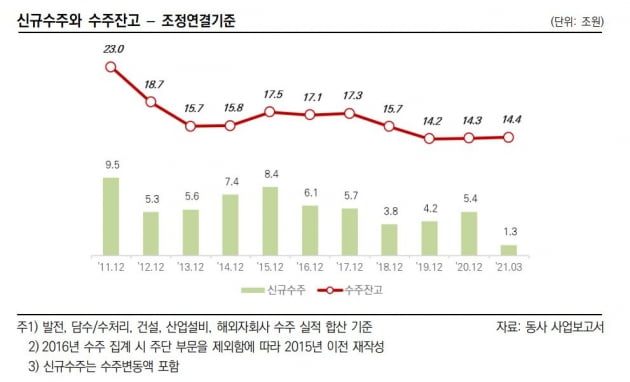

한신평은 "두산중공업이 신재생에너지 시장에 진출하고 있으나 이 같은 대체수주 규모가 아직은 크지 않기 때문에 실적에 본격적으로 기여하기까지 시일이 소요될 것"이라고 전망했다. 두산중공업은 해외 발전기자재 수출 확대, 친환경 화력발전 성능 개선, 풍력발전 설비 공급 확대와 더불어, 원전 수출 및 차세대 원전 시장 진출 등을 추진중이다. 이어 "특정 프로 젝트의 부실이나 지정학적 변수 때문에 수익성의 변동 폭이 커질 수 있기 때문에 추가적인 모니터링이 필요하다"고 지적했다.

두산중공업은 수익성 악화와 원전 프로젝트 취소 등의 여파로 고전해왔다. 지난해 신종 코로나 바이러스 감염증(코로나19)으로 인한 자금시장 경색이 오면서 유동성 위기에 몰리기도 했다. 결국 산업은행 등 국책은행으로 부터 총 3조원의 긴급 여신을 받았으며, 만기가 돌아온 외화사채 5억달러(수출입은행 지급보증)룰 차환하면서 고비를 넘겼다.

이후 두산그룹은 대규모 구조조정을 통해 골프장 클럽모우CC를 팔고 자회사 두산인프라코어를 현대중공업 컨소시엄에 매각하기로 하는 등 자산매각에 나섰다. 작년 11월에는 오너가 개인들로부터 두산퓨얼셀 지분 1276만주를 증여받았고, 12월엔 1조2125억원 규모의 유상증자를 통해 자본을 확충했다. 240%까지 올라갔던 부채비율은 작년말 193.6%까지 낮췄다.

이현일 기자 hiuneal@hankyung.com

≪이 기사는 06월14일(06:09) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

![전 세계에서 사업 분야가 가장 다각화된 건설기계 기업, 캐터필러 [애널리스트 칼럼]](https://img.hankyung.com/photo/202106/01.26630374.3.jpg)