"e커머스 점유율 2위로 올라…한단계 성장"

vs "실익 없고 재무적 부담만 가중"

vs "실익 없고 재무적 부담만 가중"

17일 이마트의 주가는 전거래일 대비 0.3% 떨어진 16만6000원에 장을 마쳤다. 장 초반 3%대 급등하기도 했으나 오후 들어 상승폭을 줄이더니 결국 하락 반전했다. 이마트가 네이버와 함께 이베이코리아를 인수한다는 소식에 어제 3%대 급등에 이어 이날도 강한 상승세를 보였으나, 네이버가 인수에서 발을 뺄 수도 있다는 보도가 나오면서 하락 마감했다.

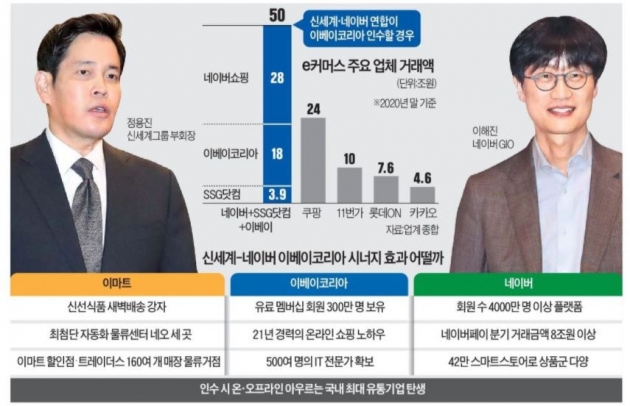

이마트를 바라보는 증권가의 시선은 엇갈린다. 먼저 이베이코리아를 품으면서 이마트가 네이버에 이어 e커머스 업계 점유율 2위로 올라선다며 긍정적으로 보는 시각이 있다. 박신애 KB증권 연구원은 "이베이코리아 인수를 통해 이마트는 e커머스 2위 사업자로 등극하고, 오는 하반기 중 네이버와의 전략적 제휴가 가시화되면 쓱닷컴의 외형 또한 한단계 성장할 것"이라며 "이베이코리아 인수가 현실화되면 주가에 긍정적인 영향을 미칠 전망"이라고 내다봤다. 박 연구원은 목표주가 24만원과 투자의견 '매수'를 유지했다.

정 반대의 목소리도 나온다. 홍콩계 증권사 CLSA는 이마트가 이베이코리아를 인수해 얻을 시너지가 없다고 지적했다. 그러면서 투자의견은 '매도', 목표가는 13만9000원을 각각 유지했다. 브라이언 리 CLSA 연구원은 "이베이코리아의 플랫폼은 e커머스 1세대인 오픈마켓 플랫폼인 데다 이마트 등 이미 기존 업체들과의 차별점도 거의 찾을 수 없다"며 "이베이코리아 인수보다 콜드체인 물류에 대한 투자와 온라인 식료품 서비스에 집중하는 것이 더 나은 선택일 것"이라고 분석했다.

인수로 증가할 부채 문제도 지적됐다. 브라이언 리 연구원은 "이마트 주가가 강세를 보였던 이유 중 하나는 부동산을 매각해 대차대조표를 개선시켰기 때문"이라며 "이번 인수로 이마트의 부채가 증가하며 회사에 또 다른 부담이 될 것"이라고 전망했다. 유정현 대신증권 연구원 역시 "단독 인수가 아닌 네이버와 같이 인수하는 방식으로 선회하면서 재무적 부담 등 시장의 우려가 일부 해소되긴 했으나 결국은 최종 인수 가격과 이베이 운영 방식에 대한 이마트의 구체적인 전략에 따라 주가 향방이 결정될 것"이라고 예측했다.

이슬기 기자 surugi@hankyung.com

![[단독] 네이버, 이베이코리아 인수전 불참 기류…막판 변수 되나](https://img.hankyung.com/photo/202106/ZK.26518539.3.jpg)