"분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

제9장 양도소득세Ⅱ(4) - 일시적 2주택(2)

▷이승현 진진세무회계 대표회계사

안녕하세요. 절세병법의 이승현 회계사입니다. 지난 시간에 일시적 2주택에 대해서 총정리하는 시간을 가졌었는데요.

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715727.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715731.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715738.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715742.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715744.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715747.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715757.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715761.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715765.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715766.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715767.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715771.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715772.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715773.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715778.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715779.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715788.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715789.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715790.1.jpg)

!["분양권이 두 개여도 일시적 2주택 될까요?" [집코노미TV]](https://img.hankyung.com/photo/202106/01.26715792.1.jpg)

다음 시간엔 여러분들이 많이 헷갈려 하시는 최종1주택 규정, 비과세를 받기 위해선 1주택이 된 다음부터 보유기간을 다시 산정한다는 규정, 그 규정에 대해서 조금 더 자세히 알아보도록 하겠습니다. 여기까지 절세병법의 이승현 회계사였습니다. 감사합니다.

기획 집코노미TV 총괄 조성근 디지털라이브부장

진행 전형진 기자 촬영·편집 박성길 차장

제작 한국경제신문·한경닷컴·한경디지털랩

-

1

국세청이 반년이 멀다 하고 바뀌는 주택 양도소득세제에 대한 현장 혼란을 줄이기 위해 안내서를 내놨다.국세청은 ‘양도소득세 법령적용 가이드 맵’을 자체 제작해 이번주부터 배포할 방침이다. 이 가이...

-

2

7월부터 대출한도 늘어난다는데…난 얼마까지 나올까? [집코노미TV]

▶전형진 기자인사할 시간도 없습니다7월부터 대출한도가 늘어납니다형진이도 드디어 내집마련 할 수 있을까요일단 LTV 개념을 알아야 합니다내집마련토달지 말고부지런히 해라서울 같은 투기과열지구는LTV가 40%입니다그러니까...

![7월부터 대출한도 늘어난다는데…난 얼마까지 나올까? [집코노미TV]](https://img.hankyung.com/photo/202106/01.26709019.3.jpg)

-

3

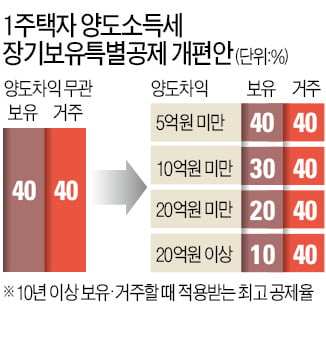

양도차익 클수록 공제율 낮아져…1주택 고령자 양도세 부담 커진다

양도차익 규모가 클수록 1주택자의 양도소득세 공제율을 낮춰 세금을 더 물리겠다는 더불어민주당의 양도세 개편안이 고령인 1주택자의 부담을 크게 높일 수 있다는 비판을 받고 있다. 이미 과세표준에 따른 누진적 세율로 양...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)