ESG 데이터 1년 이상 후행...액티브 펀드, 빠른 변화 대응 강점

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

해외뿐만 아니라 국내에서도 ESG 투자에 대한 관심을 확인할 수 있다. 국내 액티브 주식형 펀드가 패시브 시장의 성장으로 설정액이 꾸준히 감소하는 가운데 ESG 주식형 펀드(액티브 기준)는 올해 4300억원의 설정액을 기록하며 고속 성장했다.

ESG 투자를 하는 여러 목적 가운데 가장 중요한 것은 수익률이다. 과거에 주로 사회책임투자(SRI)로 불렸던 ESG 투자 펀드들은 2005~2007년 국내 주식형 펀드 열풍과 함께 빠르게 성장했다. 하지만 2008~2011년 시장과 차별화되지 못한 수익률을 기록했고 2012~2018년엔 시장 대비 부진한 수익률을 기록하며 규모가 크게 줄었다. 국내에서 ESG 투자가 다시 본격적으로 대두된 시점은 국민연금의 책임투자 활성화 방안이 공개된 2019년으로 볼 수 있다. 주요 연기금을 비롯해 ESG 투자가 다시 확대되면서 2019년부터 ESG 펀드의 수익률도 개선되기 시작했다. 올해 ESG 펀드의 평균 수익률은 6.4%로 코스피를 0.9%포인트 앞섰다.

과거(SRI)와 현재(ESG)의 차이는 무엇일까. 여전히 SRI와 ESG 명칭이 혼용돼 쓰이고 둘 다 공익적 가치 추구에 중점을 두는 점 등은 유사한 측면이 있다. 하지만 ESG 투자에서 강조하는 것은 수탁자 의무로 고객과 수익자의 투자 수익 극대화를 최우선으로 둔다는 점이다. 착하기만 한 기업에 투자하는 것이 아니라 착하고 전망이 밝은 기업에 투자하는 것으로 투자 목적이 바뀌었다.

한국의 ESG 투자는 국가별 ESG 리더스 지수 초과 성과를 보면 알 수 있듯이 그동안 성과가 좋지 못했다. 이는 한국 ESG 지수 특성상 업종이 편중(높은 금융업 비중)돼 있고, 열악한 ESG 평가체계, 정책 부재 등이 이유다. 일본과 중국의 경우 ESG 투자와 정책이 활성화되면서 수익률이 좋아졌다. 한국도 이러한 활성화가 이제 시작됐다는 점에서 향후 전망은 낙관적이다.

ESG 액티브 펀드

ESG ETF

ESG ETF는 추종하는 지수가 어떤 평가기관의 평가 점수를 활용했는지가 중요하다. 국내 ESG 관련 지수는 한국거래소(KRX)와 MSCI에서 주로 제공한다. 한국거래소에서 제공하고 있는 지수의 경우 한국기업지배구조원, MSCI에서 제공하는 지수들은 MSCI 방법론을 통해 ESG를 평가한다. 또한 시장지수 복제율에 따라 수익률에 차이를 보인다

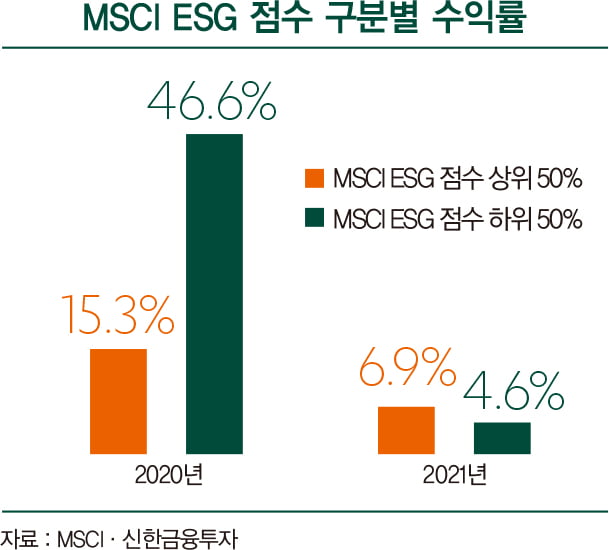

ESG 우수 종목 투자는 평가기관의 ESG 점수를 바탕으로 투자하는 방식이다. ESG 평가기관에 따라 종목 점수가 상이할 수 있어 평가기관의 방법론을 고려해야 한다. ESG 평가 우수 종목에 투자할 때 유의할 점은 ESG 점수 상위 기업의 수익률이 항상 좋은 것은 아니라는 점이다. 현재 MSCI ESG 점수 상위 기업과 하위 기업들의 2020년, 2021년 수익률을 비교해보면 2020년엔 ESG 점수 하위 기업의 성과가 높게 나타났다. 표면적인 ESG 점수 외에 ESG 모멘텀, 섹터 편중 효과 등을 고려한 투자가 필요하다고 볼 수 있다.

국내 주요 ESG 지수 소개

국내 ESG 지수를 산출하는 대표적인 기관으로는 한국거래소와 해외 지수 사업자인 MSCI가 있다. 시장에서 자주 언급되는 지수는 KRX ESG 리더스 150과 코스피 200 ESG 지수(KRX 산출), MSCI ESG 리더스와 ESG 유니버설 지수(MSCI 산출) 등이다. 일반적으로 ESG 지수는 ESG 점수가 높은 종목들의 비중을 높여 알파(추가 수익)를 추구한다. ESG 지수별로 평가기관의 ESG 점수 이용 여부와 벤치마크(BM) 복제율에 따른 차이가 발생한다.

한국거래소에서 제공하고 있는 KRX ESG 관련 지수들은 한국기업지배구조원에서 산출한 종목별 ESG 점수를 통해 지수를 구성한다. MSCI에서 제공하는 지수들은 MSCI 방법론을 통해 계산된 종목별 ESG 점수로 지수를 구성한다. BM 지수와의 성과 차이를 기준으로 보면 코스피 200 ESG 지수와 MSCI ESG 유니버설 지수는 BM 지수 성과와 차이가 크지 않은 ESG 지수다.

반면 거래소의 KRX ESG 리더스 150 지수와 MSCI ESG 리더스 지수는 복제율이 앞선 지수보다 낮아 BM 대비 성과 차이가 큰 지수다. KRX ESG 리더스 150 지수는 국내 상장 종목 전체를 대상으로 도박, 담배, 주류, 군수산업과 같이 ESG에 부합하지 않는 사업을 영위하는 기업을 제외한 후 ESG 통합 점수 상위 150개 기업을 선정한다. 이후 ESG 점수에 따라서 비중을 구성하는데 이러한 방식이 BM과의 차이를 발생시킨다. 코스피 200 지수와 비교해보면 코스피 200의 32.1%를 차지하는 삼성전자는 리더스 150 지수 상위 10개 종목에 포함돼 있지 않으며, 6.6% 차지하는 SK하이닉스는 1.5% 비중으로 포함돼 있다.

MSCI ESG 리더스 지수는 MSCI 한국 지수에 포함된 구성 종목에 MSCI ESG 리서치에서 제공하는 ESG 통합 점수와 ESG 논란 점수, 기업이 영위하는 사업을 바탕으로 기준에 따라 제외하는 방식으로 선정한다. 3단계의 스크리닝을 거친 후 2월 26일을 기준으로 포함돼 있는 구성 종목 수는 39개로 MSCI 한국 지수(106개 종목)와 종목 수에 있어 차이가 크다.

김상호 신한금융투자 연구원

-

1

헤지펀드 "공매도 베팅" vs 대형은행 "국채 투자"…혼돈의 美 국채시장

미 국채 시장에 대한 월스트리트의 견해가 엇갈리고 있다. 헤지펀드들은 국채 약세에, 대형은행들은 국채 강세에 각각 베팅했다. 미 신용등급 강등과 일본은행의 정책 조정으로 채권 시장의 변동성이 커진 상황에서 미 재무부...

-

2

"삼성전자 주가 8만원 '거뜬'…하반기엔 '이 종목' 특히 추천" [한경 재테크쇼]

최근 증시 변동성을 키웠던 이차전지 수급 쏠림이 완화하고 있다. 미국 금리 인상이 막바지에 달했다는 전망이 제기되면서 하반기 증시 기대감도 커지고 있다. 하지만 쏠림 리스크에 대한 투자자들의 경계는 여전하다. 염승환...

!["삼성전자 주가 8만원 '거뜬'…하반기엔 '이 종목' 특히 추천" [한경 재테크쇼]](https://img.hankyung.com/photo/202308/03.34151629.3.jpg)

-

3

"배당 수익에 매도 차익까지 렌터카 조각투자 선보일 것"

“렌터카를 기초자산으로 토큰증권(ST)을 발행할 경우 연간 15~18%의 배당수익률을 기대할 수 있습니다.” 하재준 카스투게더 대표(사진)는 7일 한국경제신문과의 인터뷰에서 “빠르게 성장하고 있는 렌터카를 ST로 참...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)