지루한 '8만전자' 공방…"하루 등락폭 500원"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1월 1674원 오르내리다 둔화세

하루동안 움직임 0원인 날도

기관·외국인 24조 팔아치울때

개인들 순매수로 주가 방어

2분기 실적 앞두고 '반전' 주목

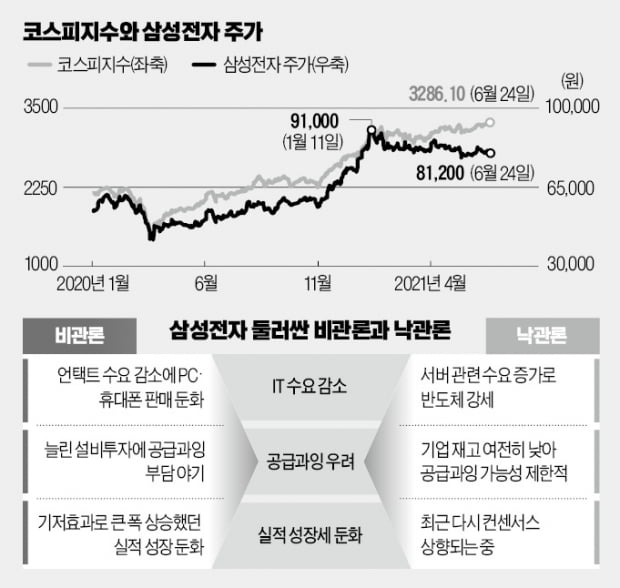

○코스피와 멀어진 ‘8만전자’

삼성전자 주가는 8만원 선에서 치열한 공방전을 벌이고 있다. 6월 들어 주가등락폭(당일 종가-전날 종가)을 조사한 결과 평균 506원을 기록했다. 주가가 전날과 같았던 날도 이틀이나 됐다. 1월만 해도 삼성전자 주가등락폭은 평균 1674원에 달했다.실적 개선세가 둔화될 수 있다는 우려가 삼성전자의 발목을 붙잡았다. 에프앤가이드에 따르면 삼성전자의 2분기 매출과 영업이익은 61조6756억원, 10조5425억원으로 전년 동기 대비 16.44%, 29.41% 증가할 것으로 추정된다. 1분기에는 매출과 영업이익이 각각 18.19%, 45.53% 늘었다. 성장이 둔화될 것이라는 게 증권가의 컨센서스다. 전분기 대비로 보면 2분기 매출은 5.68% 줄어들 것이란 전망이다.

코로나19로 불티나게 팔렸던 노트북·스마트폰 등이 덜 팔리면서 반도체 매출이 예상보다 크게 늘지 않은 영향이 크다. 또 비메모리 반도체 쇼티지도 영향을 미쳤다는 분석이다. 코스피지수가 연초 이후 14.36% 올랐지만 삼성전자는 0.25% 상승에 그친 이유다. 올 들어 외국인과 기관은 삼성전자를 각각 11조3665억원, 13조2106억원어치 순매도 했다. 개인은 23조9592억원 순매수하면 주가를 방어했다.

○실적발표 앞두고 다시 오르는 전망치

2분기 실적 집계를 앞두고 분위기가 조금씩 바뀌고 있다. 서버 관련 수요가 증가하며 반도체 업황이 개선되고, 기업들이 쌓아놓은 반도체 재고가 많지 않아 수요가 늘어날 것이란 분석이 나오고 있다. 코로나19가 잠잠해지면 PC 수요는 줄지만 기업용 PC 수요가 증가해 반도체 등이 증가하며 반도체 업황은 견조할 것이란 얘기다. 증권사들도 실적 추정치를 끌어올리고 있다. 5월 한 달간 삼성전자의 2분기 영업이익 전망치는 1.44% 하락했지만 6월 들어(23일 기준) 다시 2.52% 상향 조정됐다. 3·4분기 전망치도 동시에 올라갔다.골드만삭스와 일본 노무라증권도 나란히 긍정적인 보고서를 내놨다. 그 영향으로 24일 삼성전자는 지난 16일 이후 처음으로 1%대 상승률을 기록했다. 골드만삭스는 삼성전자의 2분기 영업이익 전망치를 10조7000억원에서 11조5000억원으로 7.48% 상향 조정했다. 외국인 매도세도 이달 들어 잠잠해지고 있다. 5월만 해도 삼성전자를 4조1086억원어치 팔아치웠던 외국인은 이달 들어 4423억원 매도에 그쳤다.

다카야마 다이키 골드만삭스 애널리스트는 “스마트폰 출하량은 기대치가 낮지만 반도체, 디스플레이 등에 대한 전망은 좋고 특히 서버 관련 수요에 의해 메모리 수익성이 탄탄히 유지되고 있다”며 “메모리 반도체뿐만 아니라 파운드리 회복에 OLED도 계절적 성수기를 맞기 때문에 삼성전자의 실적 개선은 하반기에 가속화할 것”이라고 전망했다.

이슬기 기자 surugi@hankyung.com

-

1

코스피지수가 사상 최고치를 또다시 경신했다. 미국 중앙은행(Fed)의 조기 긴축에 대한 우려가 누그러지면서 나스닥지수가 사상 최고치를 갈아치우자 투자심리가 살아나고 있다는 분석이다.코스피지수는 24일 0.3% 오른 ...

-

2

공정위 "명백한 일감 몰아주기" vs 삼성 "웰스토리 수익률 되레 낮아져"

공정거래위원회의 제재 발표 이후 삼성이 내놓은 입장문의 강도는 예상보다 강했다는 것이 경제계의 평가다. ‘유감’ ‘납득하기 어렵다’ ‘오해’ 등의 용어...

-

3

"4년 뒤 반도체 시장 20%가 AI용…'메모리 강자' 한국에 기회"

한국의 인공지능(AI)산업이 세계적 수준으로 도약하려면 AI 반도체 기술 확보에 공격적으로 나서야 한다는 주장이 제기됐다. AI 반도체는 AI 학습과 추론 등을 구현하기 위해 연산 능력을 극대화한 반도체다.김주영 K...