부모님에게 전세금 빌리면 2억까진 첫 1년 이자 안드려도 된다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

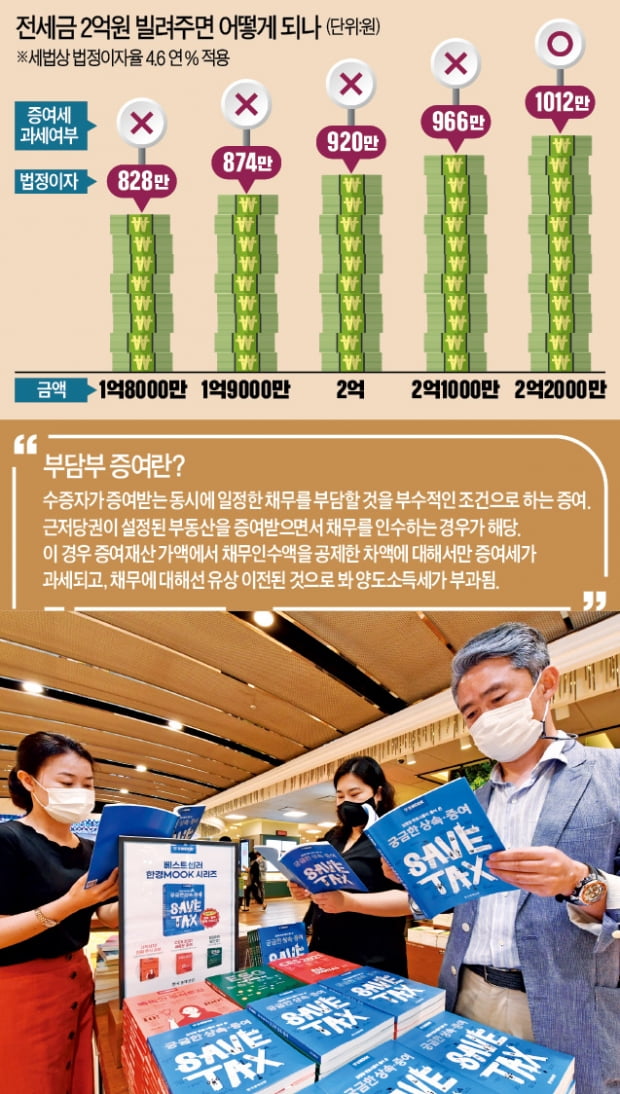

법정이자율 4.6% 적용

이자 1000만원 넘으면 증여세 부과 대상

갚을 돈 증명하기 위해선 차용증·계약서 꼭 필요

자녀에게 집 물려줄 땐 '부담부 증여' 고려할 만

세법상 이자 연 4.6% 안 갚으면 증여세

한국경제신문사가 이달 발간한 무크지 《김앤장 변호사들이 풀어 쓴 궁금한 상속·증여》에 따르면 자녀가 전세 등을 구할 때 부모가 직접 돈을 주지 않고 빌려주더라도 이자 상당액을 증여한 것으로 보고 증여세가 과세된다.과거에는 부모가 결혼할 자녀를 도와주는 것은 고가의 주택을 직접 마련해 주는 정도가 아니라면 특별한 문제가 되지 않는 것으로 받아들여졌다. 하지만 최근에는 주택 가격이 치솟으면서 과세당국이 편법 증여 가능성을 꼼꼼히 따져보고 있어 주의가 필요하다.

자녀의 전세금 등 일부를 빌려줄 때는 우선 부모와 자녀 간에 주고받은 금액이 증여받은 돈이 아니라 추후 갚을 돈이라는 점을 증명하기 위해 계약서와 차용증을 쓰는 것이 필수다. 이 같은 증빙이 없을 경우엔 빌려준 돈 전부에 대해 증여세가 부과될 수 있다.

당사자 간에 적정한 이자를 주고받은 뒤 관련 금융거래 기록을 보관해두는 것도 필요하다. 이자를 너무 낮게 책정하거나 이자를 받지 않은 경우 이자 상당액을 증여한 것으로 본다. 구체적으로 현행 세법에서 정한 연 4.6%의 이자율을 적용한 이자금액과 실제 수취한 이자금액을 비교해 차액에 대해 증여세를 물리는 것이다.

다만 세법은 그 차액이 1000만원을 넘어야 과세할 수 있도록 약간의 여유를 두고 있다. 2억원까지는 이자 없이 빌려줘도 된다는 팁이 나오는 이유가 여기에 있다. 2억원에 연 4.6%의 이자율을 곱하면 920만원이 되기 때문에 1000만원 미만이라 증여세가 부과되지 않는다. 산술적으로는 2억1739만원까지 무이자 대여가 가능한 것으로 계산된다.

단 1년 이후엔 사정이 좀 달라진다. 2억원에 대한 이자를 매년 계산하는 경우 1년 이후부터 1000만원을 초과하게되기 때문이다. 이 경우에는 차액에 대한 증여세가 과세될 수 있다.

《궁금한 상속·증여》 저자들은 “과세관청은 개인의 금융거래정보를 폭넓게 확인할 수 있고, 개인이 부동산을 구입하는 경우에도 자금 출처를 상세히 기록해 제출하게 된다”며 “결혼, 자녀 출산 등을 계기로 부모로부터 지원받는 부분이 있다면 그런 지원의 성격 및 소명 방법에 대해 미리 점검할 필요가 있다”고 조언했다.

부담부 증여했다면 채무변제 확실히

집을 자녀에게 증여할 때 증여세 부담을 줄이는 방법으로 채무를 함께 넘겨주는 ‘부담부 증여’도 주목받고 있다. 재산의 가액에서 채무 상당액을 제한 차액만 증여된 것으로 보기 때문에 증여세 부담을 낮출 수 있다.이 때문에 다른 사람에게 전세를 주고 있는 아파트를 보증금 채무와 함께 자녀에게 넘기는 방법이 절세 전략으로 떠오르고 있다.

따라서 부담부 증여를 할 때는 채무의 존재 여부와 자녀에게 확실히 인수됐는지 여부 등을 입증해야 한다. 부담부 증여로 재산을 증여해놓고 향후 채무를 부모가 변제한다면 채무 상당액 역시 증여한 것으로 보고 과세될 수 있다. 대체로 전세보증금이나 국가를 상대로 한 채무처럼 공개돼 있는 것은 채무의 존재를 별도로 입증할 필요가 없는 것으로 알려졌다.

강진규 기자 josep@hankyung.com

-

1

BP·롤스로이스·아디다스…10% 이상 더 오를 수 있다

주도주가 없다. 성장주와 가치주가 상승률 상위 종목 자리에 앉았다 내려오기를 숨 가쁘게 반복하고 있다. 최근 한국 증시에서만 나타나는 현상이 아니다. 미국 증시에서도 마찬가지다. 월가에서는 ‘성장주냐 가치...

-

2

美 하반기 대규모 재정지출 효과…소재·금융 등 경기민감주 관심을

올해 하반기 S&P500지수 구간을 4000~4350으로 예상한다. 현재 S&P500의 12개월 선행 주가수익비율(PER)은 21.4배로 밸류에이션(실적 대비 주가수준) 부담이 있다. 역사적으로 수익률과 PER은 역...

-

3

코로나19 이후 경제 회복 기대가 커지면서 에너지주에 대한 투자자의 관심이 높아지고 있다.지난 24일(현지시간) 뉴욕상업거래소(NYMEX)에서 미국 서부텍사스원유(WTI) 8월 인도분 선물은 전 거래일 대비 0.22...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)