美는 대체거래소 활성화…점유율 30% 육박

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

매매체결 속도 향상 등 이끌어

일본 시장은 ATS 10여곳 난립

과열 경쟁에 퇴출, 점유율 미미

남길남 자본시장연구원 실장은 “미국은 ATS를 독립된 시장으로 인정하고 거래소 간 경쟁 체제가 자리잡으면서 매매체결 속도 향상, 호가 스프레드 감소, 거래비용 감소 등의 긍정적 효과를 가져왔다”고 설명했다.

2005년 ATS로 시작한 ‘BATS’도 신속한 매매체결을 무기로 급성장해 2008년 정식 거래소 인가를 받았다. 크고 작은 인수합병(M&A)을 거쳐 뉴욕증권거래소와 나스닥 과점체계를 무너뜨리고 이들과 경쟁하는 거래소로 성장했다.

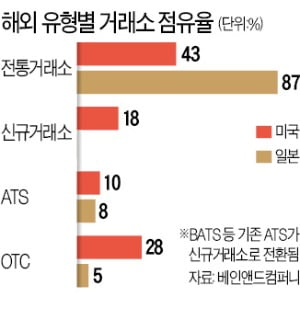

일본도 1998년부터 대체거래소를 허용하고 있다. 사설거래시스템(proprietary trading system)이라는 의미에서 PTS라고 부른다. 일본은 오래전부터 대체거래소를 허용했지만 여전히 정규거래소 점유율이 87%에 달한다. 가격을 최우선으로 고려하도록 하는 ‘최선 집행 의무(best execution)’ 규정이 있는 미국과 달리 일본은 특별한 기준이 없다. 증권사가 자율적으로 기준을 정한다. 거래 체결의 안정성을 중시하는 일본 증권사들이 도쿄증권거래소에 대부분 주문을 제출하게 된 배경이다. 한때 10여 개에 달했던 일본 PTS는 ‘SBI 재팬넥스트’ ‘Chi-X 재팬’ 등만 살아남은 상황이다.

일본에서는 PTS의 지나친 경쟁이 오히려 수익성 악화로 이어지기도 했다. 재팬넥스트는 호가 스프레드를 줄이기 위해 기존 도쿄증권거래소의 호가 단위를 10분의 1 수준으로 낮췄고, Chi-X 재팬이 그보다 낮은 호가 단위를 선보이면서 경쟁이 심해졌다.

고재연 기자 yeon@hankyung.com

-

1

주식 거래시간 늘고 수수료 '뚝'…ATS, '거래소 66년 독점' 깰까

대체거래소(ATS) 도입에 대한 논의는 10년 전 시작됐다. 2011년 이후 10여 년간 ATS 설립 얘기는 꾸준히 나왔다. 하지만 2019년까지 증시가 ‘박스피’에 갇혀 있어 논의는 좀처럼 진...

-

2

대체거래소(ATS) 설립 논의가 본격적으로 시작됐지만 안정적인 운영을 위해선 넘어야 할 산이 많다. 전문가들은 상장지수펀드(ETF) 거래 허용, 각종 세금 혜택 등을 통해 경쟁자인 한국거래소와 동일한 여건을 조성해줘...

-

3

증권회사들이 주주로 참여하는 제2의 거래소인 대체거래소(ATS) 설립 논의가 급물살을 타고 있다. 증시가 활황을 이어가자 잠잠하던 ATS 설립 준비에 속도가 붙기 시작했다. ATS가 개장하면 1956년 한국거래소(옛...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)