[김현석의 월스트리트나우] 미국 주택가격이 치솟고, 소비가 달아오른 이유

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[김현석의 월스트리트나우] 미국 주택가격이 치솟고, 소비가 달아오른 이유](https://img.hankyung.com/photo/202106/01.26794538.1.jpg)

오는 2일 중요한 6월 고용보고서 발표를 앞두었기 때문일 겁니다. 델타 변이 바이러스 확산에 따른 우려도 일부 영향을 줬을 겁니다.

어쨌든 다우와 S&P 500지수는 각각 0.03% 상승했고 나스닥지수는 0.19% 상승했습니다. S&P 500지수와 나스닥 지수는 또 사상 최고치로 마감했습니다, 특히 S&P 500은 나흘 연속 사상 최고 기록을 갈아치웠습니다.

전날과 달리 개별주식 뉴스가 많지 않았습니다. 장 초반 경제지표들이 좋게 나오면서 경기민감주들이 시장을 이끌어 가는 듯했습니다. 하지만 시간이 흐르자 기술주가 오히려 앞서나갔습니다.

![[김현석의 월스트리트나우] 미국 주택가격이 치솟고, 소비가 달아오른 이유](https://img.hankyung.com/photo/202106/01.26794551.1.jpg)

![[김현석의 월스트리트나우] 미국 주택가격이 치솟고, 소비가 달아오른 이유](https://img.hankyung.com/photo/202106/01.26794549.1.jpg)

콘퍼런스보드가 집계하는 6월 소비자신뢰지수도 127.3으로 집계돼 2020년 3월 이후 최고치를 경신했습니다. 팬데믹 이전으로 돌아간 것입니다. 5월 수치도 117.2에서 120.0으로 상향 조정됐습니다.

![[김현석의 월스트리트나우] 미국 주택가격이 치솟고, 소비가 달아오른 이유](https://img.hankyung.com/photo/202106/01.26794553.1.jpg)

콘퍼런스보드는 "단기 인플레이션 기대도 높아졌지만, 이는 소비자 심리나 구매 의향에 거의 영향을 미치지 않았다. 주택, 자동차, 주요 가전에 대한 구매를 계획한 비율이 모두 상승해 소비지출이 단기 성장을 지원할 것을 보여줬다"라고 밝혔습니다.

이 모든 게 미 중앙은행(Fed)과 정부가 풀어놓은 엄청난 규모의 돈 덕분입니다. 월가 관계자는 "주택 시장은 낮은 모기지 금리를 배경으로 급등하고 있다. 소비자는 실업급여 등 재정 정책으로 나눠준 돈 등을 바탕으로 투자하고 소비하고 있다"라고 말했습니다.

![[김현석의 월스트리트나우] 미국 주택가격이 치솟고, 소비가 달아오른 이유](https://img.hankyung.com/photo/202106/01.26794548.1.jpg)

![[김현석의 월스트리트나우] 미국 주택가격이 치솟고, 소비가 달아오른 이유](https://img.hankyung.com/photo/202106/01.26794550.1.jpg)

금리가 낮게 유지되고 있는 데 대해 월가 관계자는 "여러 이유가 있지만 딱 하나만 말하라면 너무 많은 돈이 있기 때문"이라고 설명했습니다. 즉 경제 논리보다는 수급 논리의 영향이 더 크다는 말입니다. 그는 "특히 2분기 들어 재무부는 채권 신규 발행을 줄이고, Fed는 계속해서 막대한 채권을 매입하면서 시장에 돈이 넘친다"라고 설명했습니다.

![[김현석의 월스트리트나우] 미국 주택가격이 치솟고, 소비가 달아오른 이유](https://img.hankyung.com/photo/202106/01.26794546.1.jpg)

![[김현석의 월스트리트나우] 미국 주택가격이 치솟고, 소비가 달아오른 이유](https://img.hankyung.com/photo/202106/01.26794545.1.jpg)

![[김현석의 월스트리트나우] 미국 주택가격이 치솟고, 소비가 달아오른 이유](https://img.hankyung.com/photo/202106/01.26794544.1.png)

현재 미국의 연방 부채는 28조5000억 달러로 급격히 불어난 상태입니다. 22조 달러로는 도저히 돌아갈 수 없습니다. 양당이 합의하지 못하면 재무부는 새로운 국채를 발행할 수 없습니다. 세수로만 국가를 운영하거나 혹은 다른 연방 예산을 끌어오는 등 이른바 '특별 조치'를 통해 임시로 정부를 운영할 수밖에 없습니다. 지금의 예산 지출 속도라면 재무부 TGA 계좌의 4500억 달러 잔고도 두 달이면 바닥이 날 겁니다.

![[김현석의 월스트리트나우] 미국 주택가격이 치솟고, 소비가 달아오른 이유](https://img.hankyung.com/photo/202106/01.26794574.1.jpg)

월가 관계자는 "민주당 내 중도파들도 부채한도를 너무 높이는 것을 반대하고 있으므로 양당이 초당적으로 합의하지 않으면 예산조정권을 발동한다 해도 부채한도 상향 통과가 난항을 겪을 수 있다"라고 말했습니다. 대표적인 중도파인 조 맨친 민주당 상원의원은 지난 2019년 부채한도를 유예하는 법안에도 반대표를 던졌었습니다.

이 관계자는 "부채한도는 결국 내년 예산안과 함께 묶여있다"라며 "최근 조 바이든 대통령이 초당파 의원들과 인프라 협상에 합의한 것은 그나마 부채한도 증액에 긍정적"이라고 설명했습니다.

김현석 기자

-

1

토니 블링컨 미국 국무장관이 유럽 순방을 하며 잇따라 중국 견제 목소리를 내자 중국이 "미국은 가장 큰 국제질서 파괴자"라며 거세게 비난했다.왕원빈 중국 외교부 대변인은 29일 정례 브리핑에서 블링컨 장관의 유럽 순...

-

2

"美서 마약 밀수입 후 투약"…박지원 국정원장 사위 기소

삼성전자 임원으로 재직 중인 박지원 국가정보원장의 맏사위가 미국에서 마약류를 밀수입한 혐의로 기소돼 1심 재판이 진행 중인 것으로 뒤늦게 확인됐다. 29일 법조계에 따르면 서울중앙지법 형사합의24부(조용래 ...

-

3

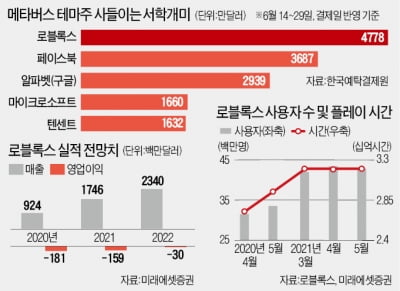

국내 투자자들이 메타버스 관련 해외 주식을 집중 매수하고 있다. 그동안 순매수 상위 종목에 올랐던 테슬라 애플 등이 밀려나고 그 자리를 로블록스 페이스북 등 메타버스 테마 종목이 채워가고 있다. 증권업계에서는 시장 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)