“프레스티지바이오파마, 러시아 백신 CMO 본계약 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

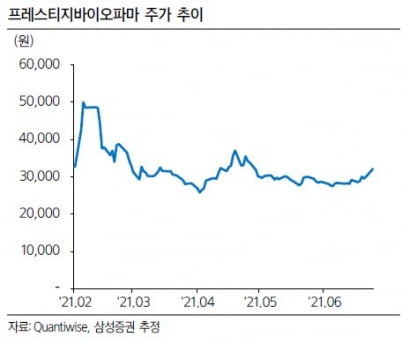

프레스티지바이오파마에 대한 투자의견 ‘매수’와 목표주가 4만원을 제시했다.

프레스티지바이오파마는 코로나19 여파로 허셉틴 바이오시밀러(바이오의약품 복제약)인 ‘HD201'의 유럽의약품청(EMA) 승인이 하반기로 지연됐다. 이에 따라 최근 주가는 부진했다는 분석이다.

러시아 백신 CMO와 관련해 몇 가지 불확실성이 있지만 하반기 본계약 가능성이 높다고 예상했다. 본계약을 체결할 경우에는 실적이 가파르게 성장하고 기업가치가 높아질 것으로 봤다.

러시아 백신 '스푸트니크V'는 세계보건기구(WHO)와 EMA 승인이 지연되고 있다. 이미 WHO에서 승인받은 기존 백신들의 생산이 늘어나며 판매량에 대한 불확실성도 존재한다. 하지만 이달 WHO가 공장 실사를 진행했다는 점과 다른 백신보다 저렴하게 개발도상국가에 공급할 예정이라는 점은 본계약 체결의 긍정적 요소란 판단이다.

본계약 체결을 위해서는 생산 수율 최적화도 입증해야 한다. 스푸트니크 V의 유통 판매가는 5달러로 원액 및 완제 생산, 유통 비용을 포함한 원가는 1도스당 3~4달러로 가정했다. 이 경우 2000ℓ 배양기에서 1배치당 최소 200만 도스를 생산해야 한다는 분석이다. 고객사인 러시아 국부펀드의 마진을 보존하기 위해서는 CMO 업체가 수율 최적화를 입증해야 한다.

프레스티지바이오파마는 현재 2000ℓ 배양기를 3개 보유하고 있다. 또한 지난 3월 상장으로 모집한 자금을 활용해 2000ℓ 규모의 배양기 50기 증설할 예정이다. 회사는 오는 8월까지 200ℓ 규모에서 수율을 먼저 확인한 후에 기술이전을 받을 예정이다. 서근희 연구원은 생산 수율 최적화를 입증해야 본 계약체결이 가능할 것으로 봤다.

서근희 연구원은 “아데노바이러스 벡터 백신의 생산 수율은 세포주(Cell line)가 중요하다”며 “생산 난이도가 높지 않아 대량 생산 단계에서 수율을 최적화하기는 어렵지 않을 것”이라고 말했다.

박인혁 기자

-

1

진원생명과학 “GLS-1027, 동물실험서 남아공 변이 효능 확인”

진원생명과학은 경구용 코로나19 치료제인 ‘GLS-1027’이 동물실험에서 변이 코로나 바이러스에 대해 감염 증상을 억제하는 것을 확인했다고 30일 밝혔다. GLS-1027은 진원생명과...

-

2

알테오젠 "소아용 지속형 성장호르몬 글로벌 2,3상 준비 완료"

알테오젠은 지속형 인성장호르몬(ALT-P1)의 인도 안전성 시험을 통해 유효성과 고용량에서 안전성을 확보했다고 30일 밝혔다. 알테오젠은 올 1월에 인도에서 'IGF-1'이 저하된 성인 대상의...

-

3

에스씨엠생명과학, 美 유도만능줄기세포 기업에 지분 투자

에스씨엠생명과학은 미국 바이오벤처 비타 테라퓨틱스에 100만달러(약 11억3000만원)를 투자했다고 30일 밝혔다. 이번 투자를 통해 줄기세포 분야 연구개발 역량을 끌어올릴 계획이다.이달 진행된 비타 테라퓨틱스의 &...