내년까지 좋아질 '실적株'…현대위아·기가레인 등 주목

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

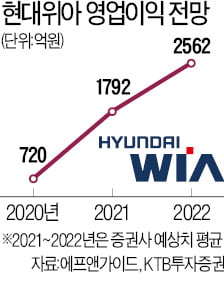

현대위아는 대표적인 실적 개선 기대주다. 단기적으로는 공작기계 주문 증가, 중장기적으로는 현대차그룹의 스마트팩토리 투자로 성장이 예상된다는 분석이다. 올해 2분기 영업이익이 439억원으로 작년 동기 대비 214% 증가할 것으로 전망된다. 올해 전체 영업이익은 작년보다 149% 급증한 1792억원에 이를 것으로 점쳐진다. 김경훈 KTB투자증권 연구원은 “현대위아는 주가가 연초 고점까지 올랐지만 내년까지 영업이익이 두 배로 늘어날 것으로 예상되는 점을 감안하면 저평가 상태”라고 강조했다.

중소형주로는 통신장비를 생산하는 기가레인이 유망주로 꼽혔다. 영업이익이 작년 144억원 영업손실에서 올해 176억원으로 흑자전환할 것으로 예상된다. 국내외에서 통신장비 투자가 본격화한 덕분이다. 내년에는 올해보다 두 배 이상 늘어난 437억원의 영업이익을 거둘 것으로 전망된다. OLED(유기발광다이오드) 소재 업체 덕산테코피아는 작년 140억원에서 올해 238억원, 내년 306억원의 영업이익을 올릴 것으로 관측됐다.

하나금융투자는 영업이익 추정치가 오르고 있는 한전KPS, 대한항공, 두산밥캣, 호텔신라, 현대엘리베이터 등을 유망주로 제시했다.

박의명 기자 uimyung@hankyung.com

-

1

DSR 규제 걱정된다면…40년 만기 적격대출 이용할 만

개인별 총부채원리금상환비율(DSR) 규제가 우려된다면 정부가 7월 도입한 ‘40년 만기 모기지론’을 활용할 만하다. 만기가 긴 대신 매달 갚는 원리금이 줄어 DSR 한도에 여유가 생길 수 있다는...

-

2

개인별 원리금 상환액 연봉의 40% 못 넘는다…대출 전략 다시 짜라

이달부터 개인의 상환능력(소득)에 따라 대출한도를 제한하는 ‘총부채원리금상환비율(DSR) 규제’가 대폭 강화되면서 금융소비자의 대출 셈법이 더 복잡해졌다. 내집 마련을 계획하는 무주택자는 담보인...

-

3

20% 넘는 고금리 대출서 갈아탈 기회…"대부업은 소급적용 안돼요"

오는 7일부터 이자가 연 20%를 넘는 고금리 대출상품을 제도권 금융에서 찾아볼 수 없게 된다. 법정 최고금리가 연 24%에서 연 20%로 인하되기 때문이다. 신용도가 낮아 2금융권이나 대부업체의 고금리 대출을 이용...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)