주택담보대출도 '100% 비대면' 시대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최소 한 번은 영업점 찾았지만

전자등기로 복잡한 절차 없애고

은행 법무사가 대면업무 대행

대출 신청부터 입금까지 ‘한 번에’

본인 명의 휴대폰과 공동인증서(옛 공인인증서)를 준비하고 소득과 주택 시세를 입력하면 3분 안에 대출 한도와 금리를 조회할 수 있다. KB부동산 시세가 확인되는 주택이라면 아파트, 연립주택, 다세대주택 등 주택 종류에 상관 없이 신청할 수 있다.

담보인정비율(LTV), 총부채상환비율(DTI)은 물론 이달부터 개인별로 강화된 총부채원리금상환비율(DSR) 규제도 모두 반영해 대출 한도를 산출한다. 우리은행 관계자는 “대출 신청을 받으면 신용정보원을 통해 차주의 보유 부채 종류를 확인해 개인별 DSR 40% 적용 여부까지 즉시 산출해 보여준다”고 했다.

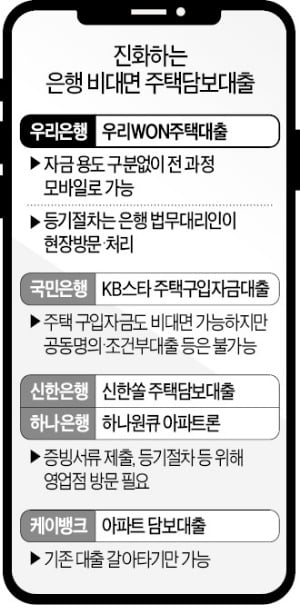

이제까지는 주택담보대출을 받으려면 소비자가 최소 한 번은 은행 영업점을 직접 방문해야 했다. 최근 수십 종에 달하는 증빙 서류 제출이나 한도·금리 조회 등의 과정을 일부 비대면화한 모바일 주택담보대출 상품이 많아지긴 했지만 완전 비대면까지는 갈 길이 멀었다. 특히 주택 구입자금 목적의 주택담보대출은 기존 근저당 말소, 소유권 이전, 신규 근저당 설정 등 복잡한 등기 절차를 한꺼번에 처리해야 하기 때문에 사람의 손을 거칠 수밖에 없었다. 대부분 은행이 이런 절차가 없는 대환대출, 생활안정자금 목적의 대출만 비대면으로 취급해온 이유다.

일부 은행은 주택 구입자금 목적의 주택담보대출도 비대면 상품을 출시했지만 조건을 한정해 실제 활용 폭이 좁았다. 담보 주택이 부부 공동명의거나, 대출 실행 날짜를 세입자의 퇴거일에 맞춰야 할 때, 사려는 집에 기존 대출이 끼어 있는 경우(선순위 말소조건부 대출) 등도 비대면 이용이 어려웠다. 기존 대출이 없어 등기부등본이 ‘깨끗한 주택’이 드물다는 점을 고려하면 사실상 반쪽짜리였던 셈이다.

은행 법무사가 등기 업무 위해 부동산 방문

우리은행은 전자등기 활용과 법무 대리인 파견 등을 통해 부부 공동명의나 각종 조건부 대출도 제약 없이 비대면 서비스를 이용할 수 있도록 했다. 보유 주택 수 확인을 위해 필요한 세대원 동의 절차도 미성년자까지 모바일 인증으로 끝낼 수 있도록 적용 범위를 넓혔다.대면 확인이 꼭 필요한 절차는 은행의 법무 대리인이 직접 공인중개사 등을 찾아가 대신 처리해준다. 근저당 말소, 설정 등기를 처리하는 법무사가 공인중개사 사무실을 방문해 소유권 이전 등기까지 일괄 처리해주는 방식이다. 우리은행 관계자는 “전자등기로만 처리하려면 대출받는 매수인은 물론 매도인도 공동인증서를 준비해야 하기 때문에 동의를 안 해주는 경우가 있었는데, 법무 대리인이 직접 등기 절차를 진행해주면 이런 불편이 사라질 것”이라고 설명했다. 이어 “앞으로도 비대면 대출 대상을 확대해 영업점과 동일한 수준의 금융서비스를 제공하겠다”고 했다.

빈난새 기자 binthere@hankyung.com

ADVERTISEMENT

-

1

개인별 원리금 상환액 연봉의 40% 못 넘는다…대출 전략 다시 짜라

이달부터 개인의 상환능력(소득)에 따라 대출한도를 제한하는 ‘총부채원리금상환비율(DSR) 규제’가 대폭 강화되면서 금융소비자의 대출 셈법이 더 복잡해졌다. 내집 마련을 계획하는 무주택자는 담보인...

-

2

DSR에 이어 대출한도 축소…은행 대출 갈수록 어려워진다

은행 대출길이 빠르게 좁아지고 있다. 이달부터 개인별 총부채원리금상환비율(DSR) 40% 규제가 대폭 강화된 데 이어 주요 은행들도 대출 한도를 줄이고 일부 대출 판매를 중단하는등 잇달아 대출 문턱을 높이고 있다.&...

-

3

공동명의도, 대출 낀 집도…'100% 비대면' 주담대 열렸다

우리은행이 집을 살 때 필요한 주택담보대출도 신청부터 대출이 나오기까지 모든 과정을 영업점 방문 없이 모바일로 처리할 수 있는 상품을 내놨다. 부부 공동명의거나 기존에 대출이 있는 주택 등 권리 관계가 복잡한 경우도...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)