"신사업 진출하면 상속공제 안 해줘 누가 기업 키우려고 투자 나서겠나"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(3) 승계 막는 업종제한·지분 기준

욕실자재→비데로 확장하면

주업종 변경으로 공제 못받아

"관련 사업 진출도 못해" 분통

증자로 지분율 1%P 줄었다고

지분유지 요건 탓 상속 불발도

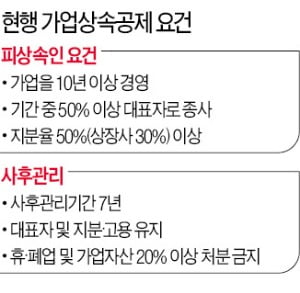

정부는 상속공제 범위를 중분류 안에서 업종 변경만 허용하고 있다. 한국표준산업분류(KSIC)는 대분류, 중분류, 소분류, 세분류, 세세분류 등으로 구분된다. 중분류가 다른 제품에 진출하면 주 업종이 바뀐다는 이유로 상속공제 대상에서 제외한다.

와토스코리아의 주력 제품인 샤워기 헤드, 양변기 부속품 등은 중분류 22번 코드(고무 및 플라스틱 제조업)에 속해 있다. 신사업으로 준비했던 양변기, 비데 등은 각각 중분류 23번(비금속 광물제품 제조업) 및 28번(전기장비 제조업)으로 다르다. 송 대표는 “같은 욕실 제품인데도 정부가 정해 놓은 획일적 잣대로 상속공제 대상에서 제외된다”고 푸념했다.

국세청의 평가심의위원회 심의를 거치면 중분류 이외 업종으로 바꾸는 게 가능하다. 하지만 대표 사망 등 상속 조건이 갖춰진 시점에 심의하기 때문에 기업으로선 미래가 불확실하다는 평가다. 그동안 심의위를 신청한 기업이 한 곳도 없는 이유다.

‘10년간 30% 이상(비상장사 50%) 지분을 유지하며 대표자로 종사’하는 공제 사전 요건도 부담스러운 기준이다. 제조업 상장사 B업체는 사업 확장을 위해 유상증자를 했다. 생산능력을 확대했고 매출도 1000억원이 넘었다. 그러나 상속 준비를 시작하면서 공제 요건에 발목이 잡혔다. 증자로 지분율이 29%로 1%포인트 줄어든 게 화근이었다.

상장사 15%, 비상장사 30%로 기준을 낮춰야 한다는 게 전문가들의 공통된 지적이다. 김희선 중소벤처기업연구원 연구위원은 “현행 기준은 너무 까다롭기 때문에 피상속인이 실질적으로 법인 대표로서 역할을 해왔는지 이사회 회의록 등을 근거로 판단해 요건을 완화해줄 필요가 있다”고 주장했다.

추문갑 중소기업중앙회 경제정책본부장은 “산업의 융복합화에 발맞춰 업종 유지 조항을 손볼 필요가 있다”고 지적했다.

김동현 기자 3code@hankyung.com

-

1

확 젊어진 KCC·삼화페인트, 핫한 댄스·패션 콜라보 통했다

창고처럼 보이는 낡은 건물 앞에 자동차 한 대가 멈춰 선다. 형형색색의 옷을 입고 각종 도구를 손에 든 채 차에서 내린 이들은 현대무용단 앰비규어스댄스컴퍼니 멤버들. 대형 롤러와 붓, 페인트 통을 손에 든 이들은 경...

-

2

‘어린아이가 발라도 무해한 매니큐어.’ 매니큐어 브랜드 ‘어도러블’은 온라인에서 이렇게 통한다. 물을 용매로 해 냄새와 피부 자극, 손톱 손상도를 낮춘 제품이다. 친환경성까...

-

3

고영테크놀러지는 삼성서울병원과 뇌수술용 의료로봇 ‘카이메로’ 공급 계약을 체결했다고 4일 밝혔다. 카이메로는 고정밀 광학센서가 환자 머리의 해부학적 표면 구조·위치를 측정해 수술이 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)