주택대출 꽉 조인 문재인 정부 4년, 서민 이자부담 8600억 더 늘어

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

고금리 신용대출 등으로 내몰려

송언석 무소속 의원이 6일 한국부동산원과 한국은행, 은행연합회 통계를 분석한 결과 문재인 정부가 출범한 2017년부터 지난해까지 4년간 주택담보대출은 195조원 증가했다. 직전 4년간 228조6000억원 불어난 것과 비교해 주택담보대출 증가액은 33조6000억원(14.7%) 적었다. 2017년 정부가 8·2 부동산 대책을 통해 서울지역 담보인정비율(LTV) 상한선을 40%까지 낮추는 등 강력한 대출 규제 정책을 시행했기 때문이다.

반면 문재인 정부 출범 후 4년간 신용대출 등 일반대출은 166조8000억원 증가했다. 직전 4년간 일반대출 증가액(135조2000억원)을 31조6000억원 웃도는 규모다. 주택구입자나 일반 대출자가 주택담보대출이 막히자 상대적으로 이자 부담이 큰 일반대출을 통해 집을 구매했거나 자금을 융통한 것으로 추정된다. 송 의원실 관계자는 “일부 주식과 가상화폐 투자를 위해 신용대출을 받기도 했지만 상당 부분은 주택구입용으로 추정된다”며 “정부에서 신용대출로 주택 구매를 막기 위해 ‘신용대출 용도 확인 절차’ 등을 도입했지만 실제 효과는 크지 않은 것으로 보인다”고 말했다.

송 의원실은 주택 구입에 담보대출 대신 일반대출을 받으면서 서민들의 이자 부담이 연평균 2170억원, 4년간 8690억원 늘어난 것으로 추산했다. 지난 4년간 주택담보대출 증가세가 둔화한 만큼 일반대출이 늘어난 것으로 가정해 구한 금액이다. 지난 4년간 주택담보대출과 신용대출 등 일반대출 평균 금리는 각각 3.0%, 4.1%로 일반대출 금리가 주택담보대출에 비해 1.1%포인트 높았다.

송 의원은 “문 정부의 무리한 주택담보대출 규제로 서민들은 급격한 주택가격 상승과 더 높은 이자 부담이라는 이중고에 시달리고 있다”며 “정부는 부동산 시장 안정화와 가계부채 리스크 관리를 위한 실질적인 대책을 조속히 마련해야 한다”고 말했다.

이동훈 기자 leedh@hankyung.com

-

1

윤석열 "종부세 전면 재검토"…유승민 "민간주택 100만 가구"

야권의 잠룡들은 대체로 민간 주도의 부동산 공급을 확대하는 공약을 내놓고 있다. 양도소득세와 종합부동산세 등 각종 부동산 세금 부담을 낮춰야 한다는 것도 공통적인 목소리다.야권 1위 대선 후보인 윤석열 전 검찰총장은...

-

2

핀다, 주담대 못 갚아도 대신 내주는 '내 집 지키는 보험' 내놓는다

핀테크 기업 핀다가 대출이 있는 사람이 사고나 질병으로 대출금을 갚지 못하는 상황에 처했을 때 대출금을 대신 갚아주는 '내 집 지키는 보험'을 선보인다고 5일 밝혔다. BNP파리바 카디프생명의...

-

3

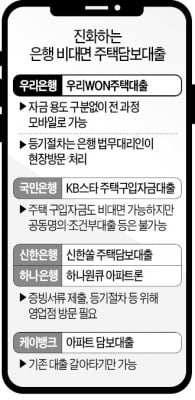

우리은행이 집을 구입할 때 받는 주택담보대출도 신청부터 입금에 이르기까지 모든 과정을 영업점 방문 없이 모바일로 처리할 수 있는 상품을 내놨다. 부부 공동명의거나 기존에 대출이 낀 주택 등 권리관계가 복잡한 경우에도...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)