“노바렉스, 신공장 가동률 증가로 성장 전망…목표가↑"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

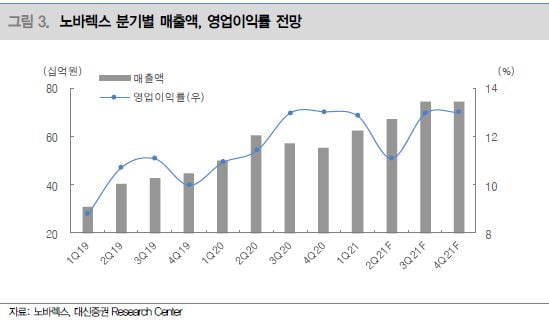

올해 2분기 실적은 매출 672억원과 영업이익 75억원을 예상했다. 전년 동기 대비 각각 11%와 8% 늘어난 수치다.

노바렉스는 2분기에 오송 공장 가동을 시작했다. 초기 가동률이 낮고 고정비는 증가한 영향으로 2분기 영업이익률은 전분기 대비 1.8%포인트 감소할 것으로 예상했다. 하반기부터는 가동률 증가의 영향으로 이익률이 개선될 것으로 봤다.

매출 및 영업이익도 2분기를 저점으로 내년 이후까지 성장세를 보일 것으로 예상했다. 이는 중장기적인 주가 상승으로 이어질 것이란 판단이다.

신규 개별인정정원료 확보도 중장기적인 상승 요인으로 봤다. 한경래 연구원은 “노바렉스는 연내 7~8개의 신규 개별인정원료의 인증을 신청할 계획”이라며 “국내 건강기능식품 수탁생산기업 중 최다 개별인정원료 보유 업체 지위를 유지할 것"이라고 말했다.

증설 효과가 온전히 반영되는 내년에는 매출 3518억원과 영업이익 497억원을 기록할 것으로 예상했다. 각각 올해보다 26.4%와 37.6% 증가한 것이다.

박인혁 기자

-

1

"오스코텍, 렉라자 빠른 시장 진입 기대…하반기 모멘텀 유효"

키움증권은 6일 오스코텍에 대해 ‘렉라자’(성분명 레이저티닙)의 국내 급여 적용으로 올해 매출에 따른 경상기술사용료(로열티)를 받을 수 있을 것으로 봤다. 하반기 학회 발표와 혁신치료제(BTD)...

-

2

국내 상장사들이 올 2분기 사상 최대 실적을 거둘 것이란 관측에 힘이 실리면서 주가 전망에 대한 관심이 높아지고 있다. 5일 하나금융투자는 ‘실적 발표 활용법:영원한 꼴찌는 없다’라는 제목의 보...

-

3

SD바이오센서가 해외 유통사 인수합병(M&A)에 나선다. 진단장비 공급과 국제기구 입찰을 통해 ‘포스트 코로나’를 대비하겠다는 청사진도 공개했다.SD바이오센서는 5일 온라인 기자간담회를 열어 유...