“동국제약, 2분기 영업이익 소폭 감소 예상…하반기 성장”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하반기부터는 주력 품목 및 수출 확대 등으로 매출이 고성장할 것으로 봤다. 투자의견 ‘매수’를 유지하고, 목표주가는 3만7000원에서 3만2000원으로 내렸다.

목표주가에는 12개월 선행 지배주주순이익 743억원에 국내 주요 중견 제약사 평균 목표 주가수익비율(Target PER) 19.1배가 적용됐다.

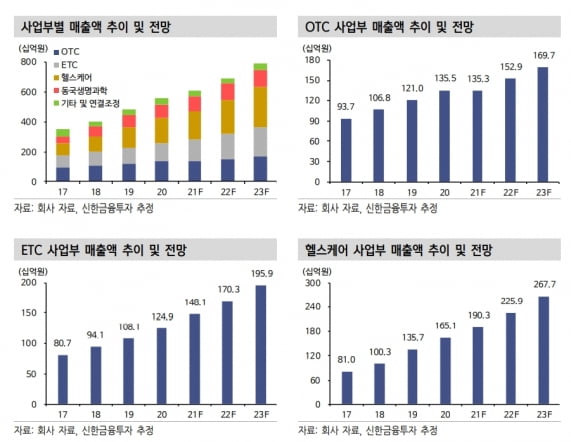

동국제약의 2분기 연결 재무제표 기준 매출은 1453억원, 영업이익은 179억원으로 예상했다. 전년 동기 대비 매출은 4.7% 증가하고, 영업이익은 1.9% 감소한 수치다.

사업 부문별 매출은 OTC 303억원, 전문의약품(ETC) 362억원, 헬스케어 470억원으로 추산했다. 해외사업부(수출) 매출은 전년 동기 대비 약 30% 늘어날 전망이다. 이동건 연구원은 “ETC와 수출 성장에도, OTC 회복이 예상보다 더딘 것으로 판단한다”며 “OTC는 코로나19 경기 영향과 더불어, 일부 품목들의 작년 하반기 가격인상에 따른 가수요 영향이 1분기에 이어 2분기에도 지속 중”이라고 말했다.

ETC 부문에서는 로렐린 테이코플라닌 등 수익성이 좋은 품목들의 판매 호조와 함께, 포폴주사의 코로나19 수혜도 지속 중이다. 인도에서는 테이코플라닌의 코로나19 치료제 사용 수요도 늘었다는 설명이다. 이 연구원은 화장품과 건강기능식품 등 헬스케어 매출도 양호한 성장을 이어가고 있다고 했다.

하반기에는 매출과 영업이익이 모두 늘 것으로 봤다. 고성장을 위한 동력(모멘텀)은 충분하다는 판단이다. 이 연구원은 “상반기 저조했던 OTC는 본격적인 마케팅 확대 효과로 ‘치센’ 등 주력 품목의 매출이 성장하고, 포폴주사와 테이코플라닌 수출도 고성장세를 지속할 것”이라며 “화장품 역시 광군제를 포함해 영업 확대를 통한 중국 매출 증가를 기대한다”고 말했다.

-

1

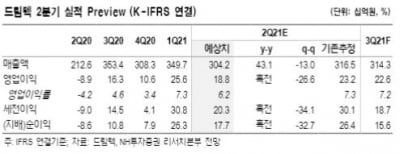

NH투자증권은 7일 드림텍에 대해 스마트폰 관련 사업이 정상화되는 가운데, 의료기기 사업의 미국 진출 성과가 나타나면 기업가치가 재평가될 것이라고 전망했다. 드림텍은 매출의 약 80%가 삼성전자 ...

-

2

“대웅제약, 2분기 실적 시장 기대치 넘어설 것…목표가↑”

키움증권은 7일 대웅제약에 대해 올 2분기에 시장 기대치(컨센서스)를 웃도는 호실적을 낼 것이라고 예상했다.올해는 소송비용 감소와 보툴리눔 톡신 제제 나보타 및 전문의약품(ETC)의 성장으로, 실적을 회복(턴어라운드...

-

3

아테넥스 "FDA와 오락솔 보완사항 협의…4분기 새 임상 제시"

한미약품은 협력사 아테넥스가 지난 2분기에 미국 식품의약국(FDA)과 회의를 진행하고, 보완요구서(CRL)에 기재됐던 사항을 해결하기 위한 논의를 가졌다고 발표했다고 7일 전했다. 아테넥스는 오락솔의 판매...