실적 날개 단 해운사, 올 하반기에도 잘 나갈까 [마켓인사이트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

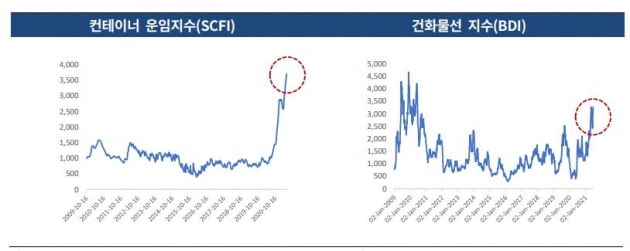

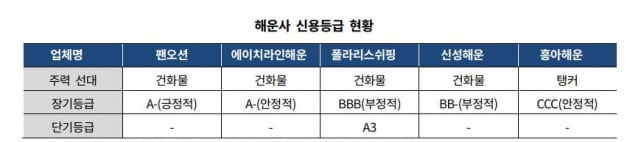

한국기업평가는 6일 올 하반기 해운사들의 신용도를 점검하면서 이같이 평가했다. 최근 해운업황의 회복세가 뚜렷하게 나타나고 있다. 코로나19 사태가 불거진 지난해 상반기까지만 해도 비관적인 전망이 우세했다. 하지만 예상과 다르게 지난해 하반기 들어 컨테이너선과 벌크선을 중심으로 빠른 회복세가 나타나고 있다.

예컨대 상하이컨테이너운임지수(SCFI)는 연일 사상 최고치를 경신하고 있다. 지난해 상반기만 해도 600선이던 건화물선지수(BDI) 역시 최근 기준으로 3000선을 돌파했다.

시장 참여자들은 실적 개선의 폭과 속도를 볼 때 선사별로 유의미한 수준의 재무부담 경감이 가능할 것이라고 보고 있다.

한국기업평가 관계자는 "실적 개선은 컨테이너선과 건화물선에서 공통적으로 나타날 전망이지만 건화물선보단 컨테이너선, 그 중에서도 대형 컨테이너선의 실적 개선 폭이 상대적으로 클 것"이라며 "코로나19 재확산이나 금융시장에 비해 더딘 실물경제 회복 수준, 금리 인상 등의 변수가 해운업의 하방 위험 요인이 될 수 있다"고 설명했다.

김은정 기자 kej@hankyung.com

-

1

"리스크? 그게 뭐에요?" 기업들 상반기 거침없이 달렸다

2021년 상반기가 어느새 지나갔다. 신종 코로나 바이러스 감염증(코로나19) 사태의 여파는 백신의 보급에도 지속되고 있다. 지난해 말과 올해 초 국내 신용평가사들이 산업별 전망 속에서 기대했던 업황 회복이나 우려했...

-

2

1위 등극 한신평, '왕좌' 내준 한기평…코로나가 뒤바꾼 신평사 서열 [김은정의 기업워치]

코로나19가 국내 신용평가사의 서열을 뒤바꿔놨다. 국내 신용평가 시장을 줄곧 이끌던 한국기업평가가 '왕좌'를 내줬고, 국제 신용평가사 무디스의 후광을 등에 업었다는 평가를 받던 한국신용평가가 그 자리를...

![1위 등극 한신평, '왕좌' 내준 한기평…코로나가 뒤바꾼 신평사 서열 [김은정의 기업워치]](https://img.hankyung.com/photo/202106/99.26645639.3.jpg)

-

3

불매운동 벌어지면 재무구조 좋아도 높은 신용등급 못 받아 [마켓인사이트]

앞으로 노사관계가 나쁘고 소셜네트워크서비스(SNS) 등에서 불매운동이 벌어지면 아무리 사업·재무구조가 우수한 기업이라도 높은 신용등급을 받기 어려워질 전망이다. 국내 신용평가사들이 신용등급 결정 과정에서...

![불매운동 벌어지면 재무구조 좋아도 높은 신용등급 못 받아 [마켓인사이트]](https://img.hankyung.com/photo/202106/01.26627258.3.jpg)