"지금이 저가매수 나설 때"…박스권 갇힌 지주사들 봤더니

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

SK는 7일 27만5000원에 거래를 마쳤다. SK 주가는 지난 4월 21일 장중 30만8000원을 찍은 뒤, 박스권에 갇혀있다. 다른 주요 지주사들도 마찬가지로 2분기부터 박스권에서 벗어나지 못했다. 삼성그룹의 지주사격인 삼성물산도 13만원대를 못벗어나고 있다.

자회사들의 기업가치는 높아지는데, 지주사 주가는 박스권에 갇혀있으면서 지주사들의 NAV 할인율은 역대 최저 수준으로 높아졌다. 지주사 저평가 정도가 커졌단 얘기다. 이베스트투자증권은 지주사 할인율 확대 원인이 개인투자자가 주도하는 장세에 있다고 보고 있다. 개인투자자는 복잡한 사업구조와 지배구조를 갖고 있는 지주사보다는 직접 사업을 영위하는 자회사를 선호하는 경향이 높단 지적이다.

이승웅 이베스트투자증권 연구원은 "NAV 할인율은 역사적으로 확대와 축소를 반복해왔는데 최근 지주사들의 NAV 할인율은 10년 내 최고 수준"이라며 "지주사의 주가가 과도하게 저평가 돼있는 현 상황에서는 NAV 할인율이 하단에서 벗어나 평균 수준으로 회복할 수 있다"고 설명했다.

예를 들어 SK는 SK이노베이션·SK텔레콤·SKC·SK바이오팜 등 상장사와 SK E&S·SK건설 등의 지분가치와 지주사 자체의 영업가치 합계가 40조원 가량으로 추정된다. 순차입금을 제외한 NAV는 33조원대다. SK 시가총액은 20조원이 채 안된다. 할인율이 40% 이상이란 계산이다. 역사적 평균 할인율인 30%를 적용하면 적정 기업가치는 26조원대. 현재보다 30% 이상의 상승 여력이 있다고 이베스트투자증권이 분석한 이유다. 이승웅 연구원은 "성장 잠재력이 높은 포트폴리오를 보유한 사업형·투자형 지주사의 매력이 커졌다"며 "SK, LG, CJ, 한화 등의 상승여력이 클 것"이라고 분석했다.

지주회사를 둘러싼 환경이 변하고 있단 점도 투자포인트다. 지주사들이 ESG(환경·사회·지배구조) 트렌드에 맞춰 친환경 투자를 확대하고 있기 때문이다. SK는 주요 ESG 관련 지수 5개 중 4개에 편입돼있다. LG(3개), 한진칼(3개), 삼성물산(3개), CJ(2개), 한화(2개) 등이다. GS는 한 군데에도 들지 못했다.

고윤상 기자

관련 뉴스

-

1

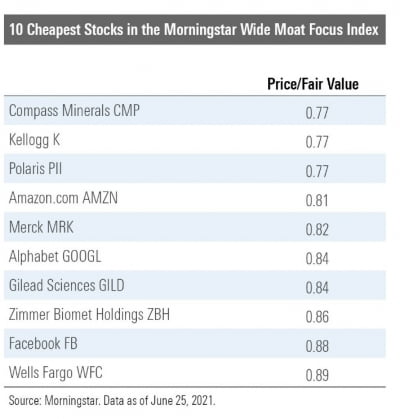

미국 투자리서치회사 모닝스타의 와이드 모트 포커스 지수는 워런 버핏이 말한 가치 투자 철학을 토대로 하는 지수로 평가받는다. 적정 가치 대비 현재 시장 가격이 낮은 기업을 중심으로 지수를 구성하기 때문이다. 기업의 ...

-

2

코로나19 백신 접종률이 높아지고 경기 회복 기대가 커지면서 부동산투자회사(REITs·리츠)가 주목받고 있다. 최근 금리 인상 가능성으로 증시 변동성이 커진 가운데 리츠 종목들이 상대적으로 안정적인 주가...

-

3

공정거래위원회는 지난해 말 기준 국내 지주회사들이 한 곳당 평균 12.4개의 소속 회사를 거느리고 있는 것으로 집계됐다고 10일 발표했다. 국내 164개 지주회사 가운데 3월 말 결산 법인 한 곳을 제외한 163개 ...