이자도 못내는 '좀비기업' 느는데…5대은행 中企대출 비중 40% 돌파

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1년새 50兆↑…10.6% 늘어

"금융지원 끝나면 부실 우려"

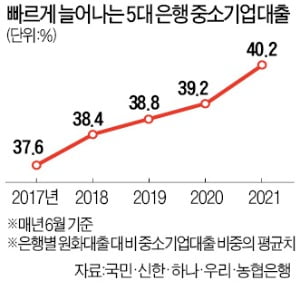

5대 은행의 중소기업 대출 잔액은 6월 말 기준 524조3904억원이다. 전달보다 3조1000억원, 1년 전과 비교하면 50조원(10.6%) 넘게 늘었다. 총량 규제에 묶여 가계대출 증가세가 주춤하는 사이에도 중소기업 대출만은 꾸준히 늘고 있다는 분석이다. A은행 부행장은 “코로나 금융 지원을 위해 1년 넘게 관련 대출을 연장, 유예해주고 있기 때문에 과거에 나갔던 대출이 상환되지 않고 쌓이는 것도 대출 잔액이 급증하는 원인”이라고 말했다. 금융위원회에 따르면 지난달 25일 기준 금융권이 만기를 연장해주고 이자 상환을 유예해준 대출은 총 204조원 규모다.

전문가들은 코로나19 사태로 고통받는 중소기업과 자영업자에 대한 금융 지원이 불가피하다는 점을 인정하면서도 지금처럼 유동성을 쏟아붓는 식의 대책만으론 한계가 있다고 지적했다. 경쟁력이 없고 자생이 어려운 기업들이 빚으로 버티다가 ‘금융 지원’이 끝나는 즉시 부실에 빠질 수밖에 없어서다. 한국은행에 따르면 국내 중소기업 가운데 작년 말 기준 영업이익으로 이자도 내지 못하는 취약기업은 50.9%로 절반이 넘는다. 코로나19 지원에도 불구하고 2019년 말의 47%에 비해 3%포인트가량 늘었다.

박창균 자본시장연구원 연구위원은 “무작정 유동성만 공급하면 경제주체들의 도덕적 해이를 유발할 수밖에 없다”고 했다. 주요 30개국(G30)은 최근 펴낸 금융 관련 보고서에서 “세계적으로 부실기업 대출이 대폭 늘었다”며 “지원 대상 범위를 좁혀 독자적으로 생존 가능한 기업에 지원을 집중할 필요가 있다”고 지적했다.

빈난새 기자 binthere@hankyung.com

-

1

논산훈련소 "코로나19 신규 확진자 24명…누적 77명"

국내 최대 신병 교육기관인 육군훈련소에서 누적 확진자가 70명을 넘어섰다.방역 당국에 따르면 8일 오후 6시 기준 논산 훈련소 추가 확진자는 총 24명으로 집계됐다. 이로써 논산훈련소 집단감염 누적 확진자 수는 총 ...

-

2

거리두기 최고 단계 격상…이르면 주말 저녁부터 3인 모임 금지

방역당국이 하루 만에 ‘현행 거리두기 단계 유지’에서 ‘최고 단계 격상’으로 방침을 바꾼 것은 4차 유행의 확산세가 앞선 세 차례 유행보다 거세기 때문이다. 지난 7일 전국...

-

3

수도권 다음주부터 '4단계'…오후 6시 이후 사실상 '통금'

정부가 다음주부터 수도권에 거리두기 4단계를 발령할 방침이다. 새로운 사회적 거리두기 개편안 중 가장 높은 단계로 사실상 ‘통행 금지’에 준하는 엄격한 조치다.8일 방역당국과 각 지방자치단체에 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)