사모펀드(PEF)가 거느린 기업들의 상장이 연이어 무산되고 있다. 기업공개(IPO) 시장의 역대급 호황에도 증시 문턱을 쉽사리 넘지 못하고 있다. PEF가 원하는 몸값 ‘눈높이’를 맞추기 어려운 점이 걸림돌이 되고 있다는 분석이다.

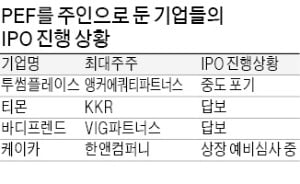

9일 투자은행(IB)업계에 따르면 KKR은 티몬을 연내 상장시킨다는 계획이지만 올해의 절반이 지난 현재까지 지지부진한 상황이다. 앵커에쿼티파트너스가 주인인 커피 전문점 투썸플레이스는 지난 5월 주요 증권사에 입찰제안요청서(RFP)를 배포하며 IPO에 나섰지만 한 달도 안 돼 상장 계획을 접었다. 베어링프라이빗에쿼티아시아도 로젠택배 상장을 준비하다 결국 대명화학에 매각했다.

IPO 시장에선 PEF가 보유한 기업 중 올해 상장이 가능한 곳은 케이카와 에이치라인해운 정도만 남았다고 보고 있다. 두 기업 모두 한앤컴퍼니가 경영권을 소유하고 있다. 2017년 ING생명(MBK파트너스)과 삼양옵틱스(VIG파트너스) 상장 이후 PEF가 주인인 기업이 증시에 입성한 사례는 한 건도 없었다.

전문가들은 PEF의 수익 창출 방식상 인수한 기업을 상장시키는 것 자체가 어려울 수밖에 없다고 입을 모은다. PEF는 출자자(LP)로부터 모은 자금 등으로 기업을 인수하고, 이 기업의 몸값을 키워 투자금을 회수한다. LP에 적정한 수익을 돌려줘야 하다 보니 인수 당시보다 기업 몸값이 어느 정도 높아야 투자 회수가 가능하다. 시장에서 평가하는 기업가치가 회수 가능한 수준에 못 미치면 기관투자가와 개인투자자들의 관심이 많더라도 IPO를 추진하기 어렵다. IPO 한 번에 투자 회수를 마무리할 수 있는 것도 아니다. 상장할 때 보유 지분의 일부만 구주 매출로 처분할 수 있다. 상장 이후 잔여 지분과 경영권을 처분하거나 지속적인 배당을 통해 추가로 투자금을 회수해야 한다. 이렇다 보니 PEF들은 단번에 투자금을 회수할 수 있는 매각을 더 선호한다. 인수한 기업의 상장을 준비하다가 갑자기 매각하는 일이 비일비재하게 벌어지는 것도 이 때문이다.

![‘수소탱크’ 전문기업 일진하이솔루스, 다음달 코스피 입성 [마켓인사이트]](https://img.hankyung.com/photo/202107/AA.26712283.3.jpg)

![[한경 오늘의 운세] 2025년 1월 30일 오늘의 띠별 운세](https://img.hankyung.com/photo/202501/01.37643756.3.jpg)