탄소배출권 선물시장이 필요한 이유 [김태선의 탄소배출권]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이월 및 차입은 유동성 리스크만 관리가능

탄소배출권 선물거래는 유동성 및 가격 리스크 관리

이월대응 시 탄소배출권 선물매도포지션

차입대응 시 탄소배출권 선물매입포지션

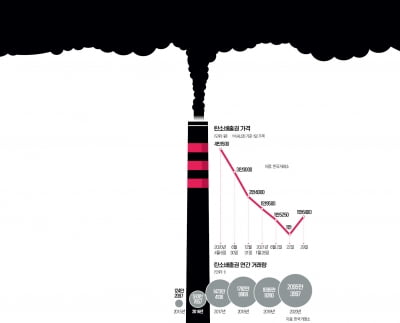

탄소배출권시장의 경우 거래되는 기초자산이 톤(t)당 호가됨에 따라 표준화는 만족시키고 있습니다. 연평균 변동성 또한 34.6%에 달해 높은 변동성을 보이고 있습니다. 그러나 유동성 부문에 있어서는 파생상품의 상장 요건을 충족시키기에는 다소 부족한 면이 있습니다. 향후 제3자의 시장참여 확대와 시장조성자 참여, 장내거래 집중화를 통해 점진적인 개선이 전망됩니다.

탄소배출권 시장참여자에게 노출된 리스크는 크게 유동성 리스크와 가격등락 리스크에 노출돼 있습니다. 개장 이후 두 가지의 리스크에 대한 시장 참여자들의 스탠스는 유동성 리스크에 보다 민감한 반응을 보여 왔습니다. 이유는 정산과정에서 인증량 보다 적게 제출할 경우 과징금(가중평균단가*3배)에 대한 부담이 가장 크게 작용했습니다.

유동성 부족을 우려한 나머지 잉여업체들은 매도보다는 이월 극대화 대응으로 일관해 왔습니다. 개장 이후 누적 기준, 1억3850만톤을 이월했다는 점은 유동성 리스크를 더욱 크게 인식한 고육지책으로 해석되는 대목입니다.

차입은 부족분을 차기 할당량에서 빌려 부족분을 해소하는 전략으로 차입 이후 탄소배출권 가격상승 및 확보에 대한 리스크 관리는 탄소배출권 선물 매입포지션으로 가능합니다. 따라서 탄소배출권 시장의 자산-부채관리 차원에서 탄소배출권 선물거래가 필요합니다.

제3차 계획기간에는 유상할당의 비율이 3.0%에서 10.0%대로 확대됨에 따라 탄소배출권 가격관리에 대한 중요성은 부각될 전망입니다. 이월 및 차입 대응 시 유동성 리스크 및 가격등락 리스크의 효율적 관리를 위해 조속한 탄소배출권 선물시장 개설이 요구됩니다.

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

탄소배출권 적정 이론가격은 존재하는가[김태선의 탄소배출권]

탄소배출권시장은 전력시장과 매우 밀접한 관계를 보입니다. 발전부문은 탄소배출권시장에서 전체 배출량의 49.5%를 차지하는 핵심 배출업종으로, 전력생산 방식의 변화에 따라 탄소배출권 수요변화 및 배출권 가격등락에 영향...

![탄소배출권 적정 이론가격은 존재하는가[김태선의 탄소배출권]](https://img.hankyung.com/photo/202107/99.23460851.3.jpg)

-

2

탄소배출권, 최저거래가격제도 어떻게 변해야 하나?[김태선의 탄소배출권]

탄소배출권시장은 제2차 계획기간 들어 매우 드라마틱하고 스펙타클한 시장을 연출하고 있습니다. KAU19년물은 2019년 12월23일, 톤당 최고점인 4만900원 마감이후 신종코로나바이러스 감염증(코로나19) 사태가 ...

![탄소배출권, 최저거래가격제도 어떻게 변해야 하나?[김태선의 탄소배출권]](https://img.hankyung.com/photo/202106/99.13212409.3.jpg)

-

3

탄소배출권 가격은 이달 들어 18일까지 t당 1만5000원 수준에서 움직였다. 연초 2만원대였지만 코로나19가 지속돼 생산활동 둔화가 이어지자 조금씩 떨어지다 1만5000원 안팎에서 안정됐다. 하지만 탄소배출권 가격...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)