“동아쏘시오홀딩스, 자회사 가치 상승으로 주가 오를 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하태기 연구원은 “자회사 디엠바이오 동아에스티 에스티팜을 중심으로 사업구조 변화와 상업화가 가시화되고 있다”며 “이는 지주사인 동아쏘시오홀딩스의 주가에 반영될 가능성이 높다”고 말했다.

바이오시밀러(바이오의약품 복제약)를 중심으로, 디엠바이오와 동아에스티의 성장 잠재력이 커지고 있다는 설명이다. 하 연구원은 “작년부터 적혈구조혈자극제 ‘다베포에틴 알파’ 바이오시밀러 ‘DA-3880’의 상업화 물량 생산을 시작했다”며 “디엠바이오가 생산하고, 동아에스티는 상품판매를 하는 구조”라고 했다.

동아에스티 기준 다베포에틴 알파의 매출은 작년 88억원, 올 1분기 29억원을 냈다. 올해 140억원의 매출을 기록할 것이란 추산이다.

스텔라라 바이오시밀러 사업의 전망도 좋다는 판단이다. 동아에스티는 일본 메이지세이카제약과 스텔라라 바이오시밀러에 대한 글로벌 임상 3상을 진행 중이다. 이를 위해 동아에스티는 1000억원의 전환사채(CB)를 발행해, 연구개발 비용으로 420억원을 책정했다.

스텔라라 바이오시밀러의 생산은 디엠바이오가 담당한다. 한국에서의 판매는 동아에스티가, 일본은 메이지세이카제약이 맡는다. 하 연구원은 “미국과 유럽 등 해외 진출을 위한 글로벌 협력사와의 계약은 이르면 3분기, 늦어도 연말까지 윤곽이 나올 것”이라고 예상했다.

그는 “디엠바이오는 스텔라라 바이오시밀러의 임상시료 매출로 올해 실적이 개선될 것”이라고 전망했다.

배당도 증가할 것으로 봤다. 하 연구원은 “바이오연구소를 동아에스티로 이전해 연구개발(R&D) 비용 지출이 줄고, 대신 배당이 늘어날 것”이라며 “기존에 연간 1000원의 배당을 해왔지만, 향후 규모를 확대해 중간배당 500원, 연말 1000원의 배당이 가능할 것”이라고 추정했다.

그는 “에스티팜도 올리고기반 신약 원료의약품(API) 공장과 메신저 리보핵산(mRNA) 공장의 가치가 주목받고 있다”며 “그동안 성장 정체로 지주사 주가가 크게 할인(디스카운트)돼 왔으나, 자회사의 디스카운트 요인이 줄어들며 하반기에는 주가가 상승할 수 있을 것”이라고 했다.

김예나 기자

-

1

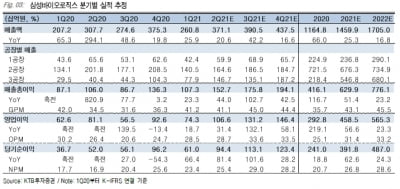

“삼바, 1공장 가동률 회복에 2분기 호실적…목표가↑”

KTB투자증권은 12일 삼성바이오로직스가 올 2분기에 호실적을 기록할 것으로 전망했다. 1공장의 유지·보수가 완료돼 가동률이 정상화된 영향이다. 삼성바이오로직스에 대한 투자의견 ‘매수&rsqu...

-

2

웨어러블 헬스케어 기업인 이오플로우가 제약사를 세워 자체 약물 확보에 나선다. 체내 농도가 빠르게 감소하는 약물을 지속 투여할 수 있는 형태로 만들어 제품군을 늘리기로 했다.이오플로우는 약물 개발과 발굴을 위해 제약...

-

3

셀트리온-삼성바이오에피스, 바이오시밀러 유럽시장 '청신호'

영국 정부가 가벼운 증상의 류머티즘 관절염 환자에게도 바이오의약품 사용에 대한 보험 급여를 지급하기로 했다. 그동안 영국은 보험 재정 부족을 이유로 중증 환자에게만 보험 급여를 지급했다. 셀트리온과 삼성바이오에피스 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)