"한미약품, 비용 증가로 2분기 영업이익 예상치 하회 예상"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

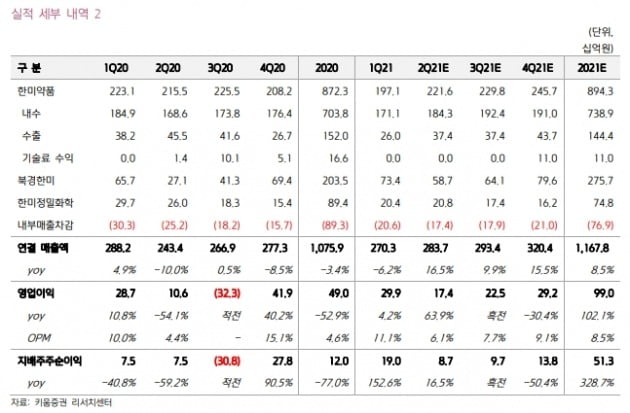

한미약품의 2분기 영업이익은 174억원으로 전년 동기 대비 64% 증가하지만, 컨센서스 241억원은 28% 하회할 것으로 봤다.

허혜민 연구원은 “한미약품의 2분기 연결 재무제표 기준 연구개발비는 398억원으로 전분기 대비 26% 증가할 것”이라며 “사노피와의 계약종료로 전년 동기 대비 10% 줄지만, 다수의 프로젝트가 진행 중이기 때문에 전분기에 비해서는 늘 것”이라고 말했다.

매출은 2837억원으로 전년 동기 대비 17% 증가하고, 컨센서스 2748억원에도 부합할 것으로 예상했다.

허 연구원은 “‘로수젯’과 ‘에소메졸’ 등 주요 전문의약품(ETC)의 성장세가 예상된다”며 “수출 사업부 매출 또한 전분기 대비 44% 늘어난 374억원에 이를 것”이라고 추정했다. 코로나19 재확산으로 완연한 회복세에 들어섰다고 보기에는 이르지만, 백신 보급 확대로 바닥을 다지고 회복할 수 있을 것이란 전망이다.

중국 자회사 ‘북경한미’ 매출은 587억원으로 전년 동기 대비 116% 증가할 것으로 봤다. 영업이익은 87억원으로 전년 동기 대비 흑자전환을 예상했다.

허 연구원은 “전년 동기의 기저효과 영향이 있을 것으로 보인다”면서도 “다만 ‘이탄징’과 같은 유아용 진해거담제(기침·가래약)는 코로나19 영향으로 당분간 부진할 것“이라고 했다.

한미약품의 3분기 실적은 기저효과로 양호할 것이란 예상이다. 호중구감소증 치료제 ‘롤론티스’가 미국 식품의약국(FDA) 실사 결과 발표, 비소세포폐암 치료 신약 ‘포지오티닙’도 허가 신청 등의 기대 요인도 있다.

허 연구원은 “FDA 공장 실사에서 특이사항이 없는 경우 롤론티스가 승인될 것”이라며 “포지오티닙은 치료 전력이 있는 EGFR·HER2 엑손20 삽입 변이 비소세포폐암 환자 대상 조건부 허가 신청이 하반기에 진행될 것”이라고 예상했다.

내년에는 롤론티스의 국내 출시 등으로 인해 수익성 개선을 기대해볼 만하다는 판단이다. 식품의약품안전처는 지난 3월 롤론티스를 국내 33번째 개발 신약으로 허가했다.

한미약품이 기술이전 가능한 다수의 후보물질(파이프라인)을 보유하고 있는 점도 주요 상승동력으로 꼽았다. ‘트리플아고니스트(NASH)’의 미국 임상 2b상, ‘랩스 GLP-2 아날로그(단장증후군)’와 ‘글루카곤 아날로그(선천성 고인슐린증)’의 글로벌 임상 2상이 순항 중이라는 것이다.

ADVERTISEMENT

-

1

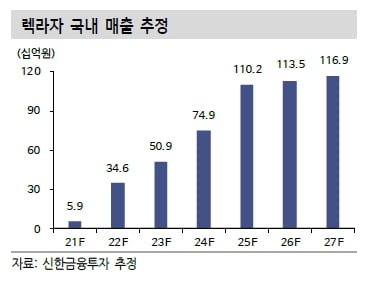

“유한양행, 하반기 렉라자 국내 본격 판매 개시…목표가↑”

신한금융투자는 14일 유한양행에 대해 하반기 렉라자(성분명 레이저티닙)의 본격적인 판매 및 비알콜성지방간염(NASH) 신약후보물질(파이프라인) 기술료 수령 여부에 주목해야 한다고 했다. 유한양행에 대한 투자...

-

2

“뉴지랩파마, 대사항암제 글로벌 임상 1·2a상 신청 임박”

상상인증권은 14일 뉴지랩파마가 올 3분기에 대사항암제 글로벌 임상에 진입할 것으로 전망했다. 이는 주가에 중요한 동력(모멘텀)으로 작용할 것이란 판단이다. 투자의견과 목표주가는 제시하지 않았다. 뉴지랩파...

-

3

“노바렉스, 증설 설비 지난달 본격 가동 …주가 저평가”

DS투자증권은 14일 노바렉스에 대해 증설을 통해 중장기 성장동력을 마련했다며 투자의견 ‘매수’와 목표주가 5만9000원을 제시했다.현재 주가는 저평가된 상황이라고 판단했다. ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)