“유한양행, 하반기 렉라자 국내 본격 판매 개시…목표가↑”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

유한양행에 대한 투자의견 ‘매수’를 유지하고, 목표주가는 7만5000원으로 높였다. 실적 전망치 및 렉라자에 대한 추정 가치가 높아진 점을 반영했다.

유한양행의 올 2분기 매출과 영업이익은 각각 4439억원과 201억원으로 예상했다. 전년 동기 대비 매출은 6.8% 늘고, 영업이익은 43.7% 줄어든 수치다. 작년 2분기에는 레이저티닙 병용 임상 2상 진입에 따른 단계별기술료(마일스톤) 3500만달러(약 402억원)가 반영됐다. 이 수익이 올해는 역기저효과로 작용했다는 설명이다.

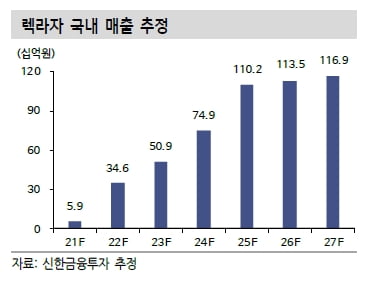

출시 초기를 넘어서면 꾸준히 성장을 거듭하며 2025년에는 1100억원 이상의 매출을 기록할 것이란 추정이다.

이동건 연구원은 “타그리소의 지난해 국내 매출은 1064억원을 기록했다”며 “이를 감안하면 렉라자의 향후 유의미한 매출이 가능할 것”이라고 말했다.

또 하반기에는 베링거인겔하임과 길리어드로부터 400억원의 마일스톤을 받을 것으로 기대했다.

유한양행은 2019년 전임상 단계였던 NASH 치료제 후보물질 'YH25724'를 베링거인겔하임에 기술이전했다. 현재 임상 1상 진입을 앞두고 있다. 길리어드와는 경구형 NASH 치료제를 공동개발 중이다. 후보물질 도출을 앞둔 단계다.

박인혁 기자

ADVERTISEMENT

-

1

"한미약품, 비용 증가로 2분기 영업이익 예상치 하회 예상"

키움증권은 14일 한미약품에 대해 연구개발비 등의 증가로 올 2분기 영업이익이 시장 예상치(컨센서스)를 밑돌 것이라고 전망했다. 투자의견 ‘매수’를 유지하고, 목표주가는 41만원으로 낮...

-

2

“뉴지랩파마, 대사항암제 글로벌 임상 1·2a상 신청 임박”

상상인증권은 14일 뉴지랩파마가 올 3분기에 대사항암제 글로벌 임상에 진입할 것으로 전망했다. 이는 주가에 중요한 동력(모멘텀)으로 작용할 것이란 판단이다. 투자의견과 목표주가는 제시하지 않았다. 뉴지랩파...

-

3

“노바렉스, 증설 설비 지난달 본격 가동 …주가 저평가”

DS투자증권은 14일 노바렉스에 대해 증설을 통해 중장기 성장동력을 마련했다며 투자의견 ‘매수’와 목표주가 5만9000원을 제시했다.현재 주가는 저평가된 상황이라고 판단했다. ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)