ESG 채권시장 활황서 소외된 원자재·소비재·운송 기업…SLB가 대안되나 [마켓인사이트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

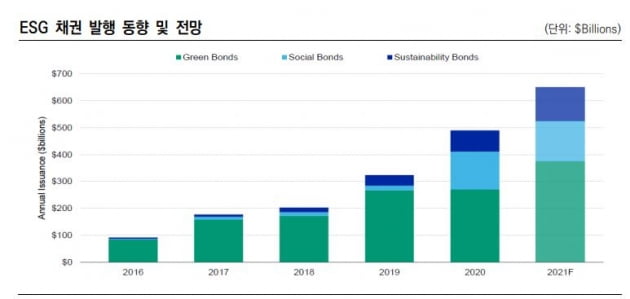

14일 한국신용평가에 따르면 지난해 전 세계 ESG 채권 발행 규모는 4910억달러(한화로 약 565조원)다. 2019년 3218억달러에 비해 53% 증가했다. 올해는 전 세계 ESG 채권 발행 규모가 6500억달러에 이를 전망이다.

하지만 ESG 채권 시장의 급격한 성장에도 적격 프로젝트가 없거나 적격 프로젝트에 대한 투자 금액이 크지 않은 기업은 ESG 채권 시장 활황에서 소외되고 있다. ESG 채권 발행은 해당 적격 프로젝트의 사업비·투자금으로 사용처가 제한되기 때문이다.

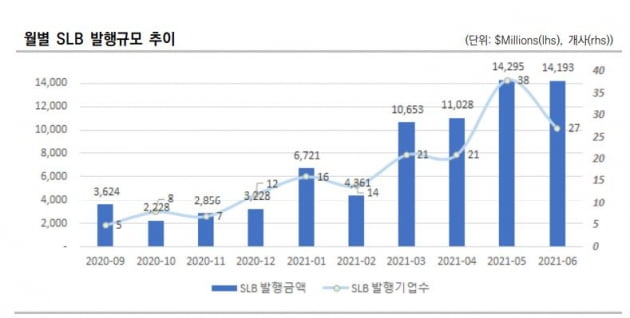

이와 관련 조병준 한국신용평가 ESG팀장은 "ESG 채권의 한계와 단점을 보완하기 위해 ESG 프로젝트 기반이 아닌 구체적이고 측정 가능한 ESG 목표를 기반으로 하는 SLB가 대안으로 부각되고 있다"고 설명했다.

현재까지 SLB 관련해선 온실가스 배출량, 신재생 에너지 비율 등이 가장 흔하게 설정 목표로 사용되고 있다. 미래 특정 시점에 온실가스 배출량 감축률이나 신재생 에너지 비율이 사전에 설정된 목표에 미달하면 표면 이자율이 높아지는 구조다.

조 팀장은 "2016년까지 전 세계 금융시장을 기준으로 녹색채권과 녹색대출의 비중이 압도적이었지만 SLB 등장 이후 지속적으로 성장하고 있다"며 "적격 프로젝트가 부족해 녹색채권 발행이 쉽지 않은 원자재, 소비재, 운송·물류 기업의 관심이 높을 것"이라고 말했다.

이어 "정부가 발행 활성화를 위해 기존 ESG 채권과 동일하게 ESG 금융으로 분류하고 혜택을 부여하고 지표의 비교 가능성을 높이기 위해 작성 가이드라인을 제시할 필요가 있다"고 덧붙였다.

김은정 기자 kej@hankyung.com

-

1

친환경 내세우는 MS…'지속가능성 클라우드' 연내 출시

마이크로소프트(MS)가 탄소 감축을 위한 다각도의 청사진을 공개했다. 탄소 배출량을 관리할 수 있는 클라우드 솔루션을 연내 출시할 예정이다. 앞서 공개한 ‘2025 탄소 제로’ 정책에 따라 데이...

-

2

"LG화학은 과학기업…친환경·배터리 소재와 신약에 10조 투자"

LG화학이 친환경 소재와 전지소재, 글로벌 혁신 신약을 3대 신성장 동력으로 선정하고 2025년까지 10조원을 투자한다. 신학철 LG화학 부회장은 14일 온라인 기자간담회에서 “LG화학은 더 이상 전통적 ...

-

3

우리금융그룹, 전담부서 신설·온실가스 관리 확대…"차별화된 ESG경영 실천"

우리금융그룹은 2021년을 ‘ESG(환경·사회·지배구조) 경영’의 원년으로 선언했다. 전담부서인 ‘ESG경영부’도 신설했다. 우리금융은 녹색금융과 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)