자료=한국신용평가

자동차용 부품 업체 선일다이파스의 우발부채 위험을 우려하는 신용평가사의 목소리가 나왔다.

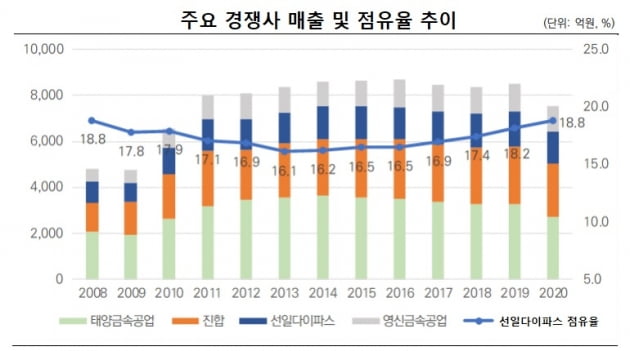

한국신용평가는 14일 선일다이파스의 무보증사채 신용등급으로 BB-를 부여하면서 이같이 밝혔다. 선일다이파스는 자동차용 볼트와 냉간단조품을 생산·판매하고 있다. 현대자동차·기아 등 완성차 법인과 현대모비스를 비롯한 대형 부품사에 자동차 차체, 엔진, 변속기 등에 사용되는 나사류 제품을 공급하고 있다. 국내 자동차용 파스너 시장에서 3위의 입지를 구축하고 있다.

선일다이파스는 2016년 이후 비사나류 제품 납품을 시작하면서 실적 개선세를 보여왔다. 하지만 지난해 코로나19에 따른 전방산업 수요 둔화로 수주 물량이 줄었다. 이 때문에 외형과 영업이익 모두 축소됐다. 원가개선 노력과 변속기용 볼트의 판매 호조 덕분에 경쟁사에 비해선 영업수익성 저하가 크지 않은 편이다.

하지만 한국신용평가는 "운전자본 부담이 있는 가운데 관계사 지분 취득, 설비투자 지출 확대로 차입부담이 늘고 있다"며 "지난해에도 운전자본 부담 증가와 단조설비 신규 투자로 영업창출현금을 웃도는 자금소요가 발생해 순차입금이 증가했다"고 지적했다. 지난해 말 기준 선일다이파스의 순차입금은 358억원이다.

김응관 한국신용평가 연구원은 "연대보증을 통해 관계사에 재무적 지원을 하고 있어 우발채무 현실화 가능성을 배제할 수 없다"며 "선일다이파스가 보증·대여를 통해 지원하고 있는 대부분의 특수관계자가 수익창출능력이 매우 취약한 상태"라고 말했다.

![SK케미칼 보다 한 단계 낮고 SK렌터카와 동일한 ADT캡스의 사상 첫 신용등급 [마켓인사이트]](https://img.hankyung.com/photo/202107/01.26931527.3.jpg)

![IPO 추진하는 롯데렌탈, '부정적' 신용 전망 꼬리표 떼어낼까 [마켓인사이트]](https://img.hankyung.com/photo/202107/01.26929787.3.jpg)

![공모채 흥행 성공한 에코프로비엠, 언제 'A급 기업'으로 올라설까 [마켓인사이트]](https://img.hankyung.com/photo/202107/01.26925174.3.jpg)