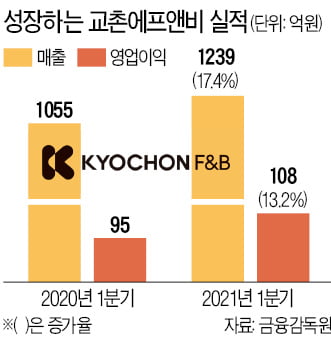

15일 교촌에프앤비는 1.66% 오른 2만1400원에 거래되고 있다. 올 3월 대비 대비 23.6% 올랐다. 코로나19로 배달과 포장 수요가 늘면서 1분기 사상 최대 실적을 기록한 영향이다. 2분기 실적도 좋다. 1분기에 이어 사상 최대 매출을 기록할 것으로 전망된다. 2분기 교촌에프앤비의 매출 컨센서스(증권사 추정치 평균)는 1277억원, 영업이익은 104억원이다.

증권가에서 교촌에프앤비의 하반기 실적도 밝다고 전망하고 있다. 코로나19 확산세가 예상보다 길어지고 있는데다 올 하반기부터는 수제 캔맥주 사업에도 진출하면서 자사 맥주를 함께 배달판매할 수 있게 됐기 때문이다. 교촌에프앤비는 지난 5월 인덜지의 수제맥주 브랜드 '문베어브루잉'을 인수해 수제맥주 사업에 뛰어들었다. 교촌표 '치맥(치킨+맥주)' 제품을 개발해 주문량을 늘리겠다는 목표다.

오는 23일 개막하는 일본 도쿄 올림픽도 호재다. 박종선 유진투자증권 연구원은 "공휴일이 주말이나 다른 공휴일과 겹치면 대체 공휴일을 지정해 운영하는 '공휴일에 관한 법률 공포안'도 통과되면서 하반기 실적에 긍정적인 영향을 미칠 것으로 보인다"고 말했다.

매출 비중이 큰 중대형 매장도 꾸준히 늘리고 있다. 2018년 52%던 중대형 매장 비율은 지난해 71%까지 늘었다. 신규점 출점과 중대형 매장 전환으로 1분기 매출은 10.5% 늘어난 것으로 분석된다. 해외 가맹점도 본격적으로 확대하는 중이다. 해외매장 수는 2018년 18개서 지난해 42개로 늘어났다.

호실적이 이어지면서 최근들어 유진투자증권, 한화투자증권 등 교촌에프앤비를 새롭게 분석하기 시작한 증권사도 늘어나고 있다. 박종선 연구원은 "올해 예상 실적 기준 주가수익비율(PER)은 14.8배로 국내 동종업체 평균(18.4배) 대비 할인되어 거래 중인 것으로 분석된다"고 설명했다.

심성미 기자