올 하반기 식품 기업 신용도 전망은 '장밋빛'…외식 전문 기업은 여전히 '울상' [마켓인사이트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

15일 나이스신용평가에 따르면 올 상반기 신용등급 정기 평가에서 매일유업의 장기 신용등급이 A+에서 AA-로, 하이트진로의 장기 신용등급(A) 전망이 안정적에서 긍정적으로, 하이트진로홀딩스의 장기 신용등급(A-) 전망이 안정적에서 긍정적으로 각각 상향 조정됐다.

매일유업의 경우 전통적인 유가공 제품 부문에서 안정적인 사업 기반을 확보한 가운데 컵커피·셀렉스·발효유 등 제품 개선을 통해 영업수익성이 높아져 신용등급이 올랐다. 하이트진로와 하이트진로홀딩스는 신제품 판매 호조로 소주·맥주 부문의 시장점유율이 모두 상승하고 있어 신용등급 상향 조정을 앞두게 됐다.

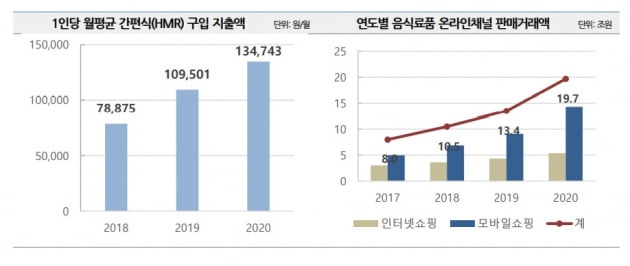

간편식 제품에 대한 수요 상승과 코로나19에 따른 내식 비중 증가로 식품 산업은 전반적으로 성장세를 나타내고 있다. 여기에 대형 식품 기업들이 비(非)대면 트렌드에 맞춰 온라인 유통 채널을 적극적으로 확보한 점 역시 식품 수요 증가에 긍정적인 영향을 미치고 있다.

물론 식품 기업들에 호재만 있는 건 아니다. 외식 매장은 코로나19 장기화로 운영이 쉽지 않은 실정이고, 재택근무·원격수업 보편화로 급식 사업도 위축되고 있다. 지난해 하반기 부터는 옥수수·대두·쌀 등 주요 원재료 가격이 상승세를 띠고 있어 원재료 수입 의존도가 높은 국내 식품 산업에는 원가 부담 요인이 되고 있다.

송동환 나이스신용평가 선임연구원은 "식품 시장의 수요 증가 효과가 원재료 가격의 상승 효과를 상쇄하고 있다"며 "올 하반기에도 내식·간편식 수요가 증가해 식품 산업이 성장세를 계속할 것"이라고 예상했다.

그러면서 "하지만 외식업황은 배달음식 확대 등으로 신용도 하방 압력이 나타나고 있다"며 "외식 기업의 경우 주된 수익원이 매장에서 대면 판매로 이뤄지고 있어 하반기에도 사업안정성 개선 여력이 제한적"이라고 덧붙였다.

김은정 기자 kej@hankyung.com

-

1

국방부가 신종 코로나바이러스 감염증(코로나19) 확진자가 발생한 해외 청해부대 사태와 관련해 "청해부대 34진은 지난 2월 출항 이전 예방접종이 불가했다"는 공식 입장을 냈다. '파병 장병들에게 백신...

-

2

부산 유흥주점·미용실 중심 57명 확진…확진 엿새만에 사망자

부산에서는 유흥주점과 미용실을 중심으로 57명이 코로나19 확진 판정을 받았다. 누계 확진자는 6976명으로 늘었다. 16일 부산광역시에 따르면 전날 오후 1명, 이날 오전 56명...

-

3

윤상현, 청해부대 확진에 "얼빠진 정부 때문에 장병만 고통"

윤상현 무소속 의원이 해외 파병 부대 장병의 코로나19 확진 소식에 "문재인 정부가 백신을 보내지 않았기 때문"이라며 "방역은 없고 정치만 난무하는 '코로나 정치'의 끝판"이라고 맹공을 펼쳤다.&nbs...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)