“콜마비앤에이치, 해외 매출로 국내 부진 극복”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

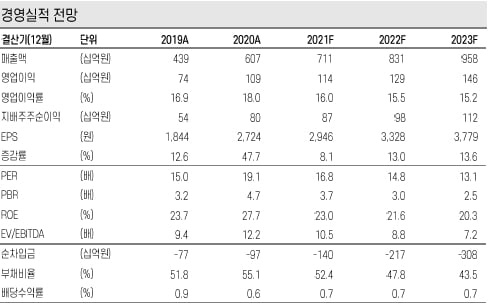

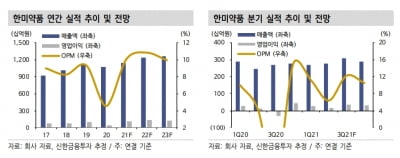

연결 재무제표 기준 2분기 매출과 영업이익은 각각 1802억원과 298억원으로 예상했다. 매출은 전년 대비 3.3% 증가하고, 영업이익은 16.1% 줄어든 수치다.

2분기 실적은 해외 매출이 이끌 것으로 봤다. 중국 일본 인도 등 아시아 국가에 대한 매출이 높게 유지되고 있다. 코로나19 확산세가 줄지 않는 국가에서 면역력 강화 제품의 판매가 늘고 있다는 설명이다. 원활한 판매를 준비하는 고객사들이 해외 재고를 확보하는 영향도 받았다.

2분기 국내 매출은 전년 대비 감소할 것으로 봤다. 전년 동기에는 코로나19의 대유행으로 인해 전년 대비 높은 실적을 기록했다. 올 2분기에는 이에 대한 역기저 효과가 작용할 것이란 판단이다. 특히 네트워크 판매 고객사의 매출이 부진했다는 것이다.

3분기에는 신규 해외 고객사로의 건강기능식품 매출이 반영될 것으로 전망했다. 3개 제품에 대한 초도 매출이 총 100억원 이하로 발생할 것으로 예상했다. 연내 2개 제품을 추가로 생산할 계획이다.

해외 매출처의 다양화는 장기 성장동력을 확보하기 위한 과정이란 평가다. 1위 고객사에 대한 의존도를 낮추고 여러 매출처를 확보하며 안정적 성장을 도모하고 있다는 판단이다.

김혜미 연구원은 “작년 동력으로 작용했던 중국 매출이 최근 정체되며 주가가 부진했다”며 “하지만 향후 해외 고객사에 대한 매출이 확대될 가능성을 고려하면 매수 의견은 유효하다”고 했다.

박인혁 기자

-

1

바디텍메드는 식품의약품안전처로부터 ‘아피아스 항원진단키트’(AFIAS COVID-19 Ag)의 국내 정식 사용 승인을 받았다고 16일 밝혔다.지난 13일 ‘아이크로마 항원진단키트&rs...

-

2

“한미약품, 2분기 영업익 예상치 밑돌 것…연구개발 성과 주목”

신한금융투자는 16일 한미약품에 대해 올 2분기 주력 품목들의 매출 성장에도 시장 예상치(컨센서스)를 밑도는 영업이익을 낼 것이라고 전망했다. 다만 연구개발(R&D) 부문의 하반기 성과에 주목할 필요가 있다는 판단이...

-

3

“압타바이오, 당뇨병성신증 2상 결과가 주가 변곡점될 것”

상상인증권은 16일 압타바이오에 대해 올 하반기에 확보할 임상 2상 결과가 주가의 방향성을 결정할 것이라고 전망했다. 압타바이오의 핵심 후보물질(파이프라인) 대부분이 혁신신약(First-in-class)이라는 점에서...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)