금리 꿈틀대니 고정금리로 갈아타라?…이자 부담 늘어날수도

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

고정금리, 이론적 유리

변동금리보다는 비싸

단기적으로 신중해야

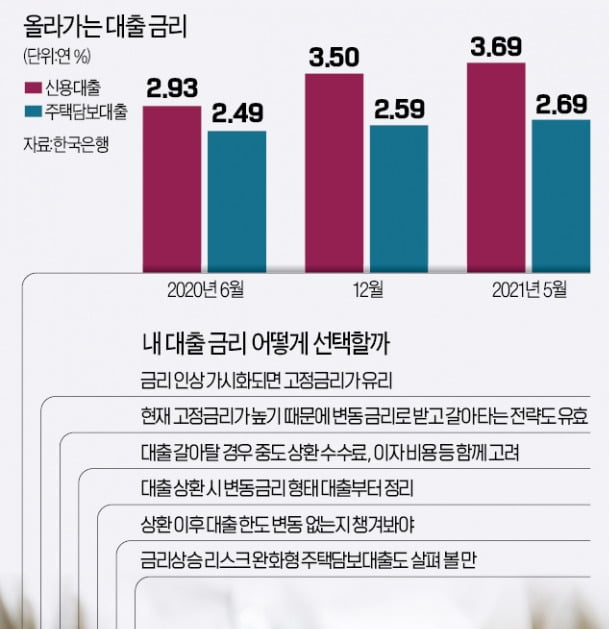

이처럼 시중금리가 상승 국면으로 접어들면서 대출을 받았거나 받으려는 금융소비자의 고민이 커지고 있다. 한국은행이 연내 기준금리를 인상할 가능성이 높아지면서 대출 금리가 상승세를 타고 있기 때문이다. 이런 상황에서 금융권 대출을 어떻게 받는 게 좋을까. 전문가들은 장기적으로 고정금리 상품으로 갈아타는 것도 나쁘지 않지만, 금리 차를 고려할 때 지나치게 무리할 필요는 없다고 조언한다.

이론적으로 금리 상승기엔 고정금리 대출이 유리한 게 사실이다. 기준금리 인상이 현실화하더라도 내가 부담할 원리금이 변하지 않기 때문에 안정적으로 부채 관리를 할 수 있기 때문이다. 그러나 단기적으로는 신중할 필요가 있다는 게 전문가들의 공통된 의견이다.

은행들이 이 같은 추세를 반영해 고정금리 대출 금리를 변동금리 대출에 비해 상대적으로 높게 가져가고 있다. 국민 신한 하나 우리 등 4대 은행의 주택담보대출 고정금리는 7월 기준 연 3%대 초반인 데 비해 변동금리는 연 2%대 중반 수준이다. 한 시중은행 관계자는 “금리 상승이 본격화되기 전에 미리 갈아탔다가 이자 부담만 더 늘어날 가능성도 있다”며 “새로 대출을 받는다면 우선 변동금리를 선택한 뒤 타이밍을 봐서 고정금리 대출로 갈아타는 게 나을 것”이라고 말했다.

대출을 갈아탈 때 부담해야 할 중도상환 수수료와 대출 한도 축소 가능성도 챙겨봐야 할 포인트다. 최근 대부분의 은행이 변동금리 대출에서 고정금리 대출로 갈아탈 때 중도상환 수수료를 면제해 주고 있다. 즉 앞으로 대출 한도만 유지할 수 있다면 현시점에선 고정금리 대출보다 변동금리 대출이 오히려 현명한 선택이라는 설명이다. 한 대형은행 프라이빗뱅커(PB)는 “변동금리 주택담보대출의 기준이 되는 코픽스 금리는 기준금리보다 느리게 움직이기 때문에 대출금리 역시 기준금리가 인상되더라도 어느 정도 시차를 두고 오를 것”이라고 했다.

금리상한형 주택담보대출도 눈여겨볼 만

금리 상승 리스크를 특정 범위 안에서 관리하고 싶다면 지난 15일 재출시된 금리상한형 주택담보대출을 이용하는 것도 한 방법이다. 이 상품은 연간 0.75%포인트, 5년간 2%포인트 이내에서 금리 상승 폭이 제한된다. 기본적으로 변동금리 대출이지만 연 0.15~0.20%포인트의 금리를 더 부담하는 대신 금리 상한을 적용받는 특약을 추가하는 방식이다.금리상한형 주택담보대출과 함께 나온 월상환액 고정형 주택담보대출도 고려해볼 만하다. 금리 상승으로 이자가 늘어날 경우 원금 상환액을 줄여 월 원리금 상환액 총액을 유지하는 상품이다. 기존 변동금리 대출 대비 0.2~0.3%포인트의 가산금리만 부담하면 10년간 금리 상승 폭이 2%포인트로 제한된다. 금리가 급격히 오르더라도 이자 납부액이 월상환액을 넘지 않도록 설계됐다는 설명이다. 대출을 받은 지 10년이 되면 일반 변동금리 대출로 갈아타는 것도 가능하다. 금융위 관계자는 “금리가 오르더라도 10년간 월상환액 부담이 동일한 게 장점”이라고 말했다.

정소람/빈난새 기자 ram@hankyung.com

-

1

'국민 패밀리카' 된 이 차…26년 만에 최다 판매 경신했다

기아 카니발이 하이브리드 모델 인기에 힘입어 올해 출시 26년 만에 연간 최다 판매 기록을 세웠다.22일 기아에 따르면 올해 1∼11월 카니발의 글로벌 판매량은 15만7336대로, 올해 마감 한 달을 남겨두고...

-

2

정용진 "트럼프 만나 10~15분 대화"…韓 정재계 인사 중 처음

정용진 신세계그룹 회장이 도널드 트럼프 미국 대통령 당선인과 만나 식사하고 대화를 나눴다. 미국 대선 이후 국내 정·재계 인사 중 트럼프 당선인을 만난 것은 정 회장이 처음이다.정 회장은 21일(현지 시...

-

3

오픈AI, 고급 추론 AI 모델 'o3' 공개…"내년 초 출시" [Geeks' Briefing]

한국경제신문의 프리미엄 스타트업 미디어 플랫폼 긱스(Geeks)가 21일 스타트업 뉴스를 브리핑합니다.챗GPT 개발사 오픈AI가 향상된 추론 인공지능(AI) 모델 'o3'를 20일(현지시간) ...

![오픈AI, 고급 추론 AI 모델 'o3' 공개…"내년 초 출시" [Geeks' Briefing]](https://img.hankyung.com/photo/202412/01.39002966.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)