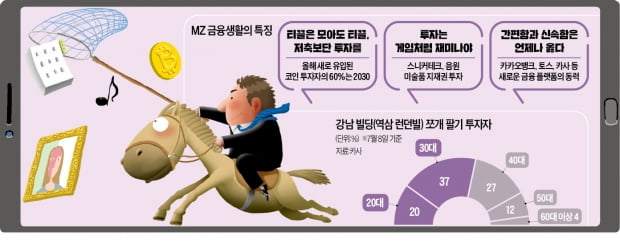

부동산 간접투자 플랫폼 업체 카사는 지난 7일 서울 서초동 지웰타워의 부동산 유동화 수익증권(DABS)을 판매했다. 모바일 앱을 통해 공모한 40억원 규모의 수익증권은 2시간30분 만에 ‘완판’됐다. 투자자는 건물의 지분만큼 임대료를 배당으로 받을 수 있고 자유롭게 사고팔아 시세 차익을 노릴 수도 있다. 2800여 명의 투자자는 평균 130만원의 지분을 보유한 어엿한 ‘강남 건물주’가 됐다. 이 플랫폼에 열광하는 건 2030세대 직장인이다. 카사가 지난해 말 공모한 서울 역삼동 런던빌의 투자자는 30대 이하인 MZ세대가 57%를 차지했다.

2030이 만들고 2030이 투자하는 플랫폼

예창완 카사 대표(31)는 갓 서른을 넘겼다. 서울 강남 빌딩을 보며 ‘왜 극소수만 저 빌딩을 가질 수 있을까’라는 생각을 했고, ‘나눠 가지면 가능할 것 같다’는 판단에 2018년 창업했다. MZ세대 창업자가 그동안 없던 금융 서비스를 만들고, MZ세대 소비자가 호응하는 ‘MZ금융’의 대표적 사례다.

대학생 이동희 씨(26)는 ‘스니커테크(스니커즈+재테크)족’이다. 크림 플랫폼을 통해 그동안 사둔 운동화를 팔아 넉 달간 200만원가량의 차익을 얻었다. 그는 “인기 스니커즈는 시간이 지날수록 가치가 올라간다”며 “‘착샷’을 잘 찍으면 좋은 가격에 판매할 수 있다”고 말했다. 개인 간(P2P) 대출 중개 업체, 암호화폐거래소, 예술품 수익증권 거래소 등도 MZ세대가 주된 소비자다.

이들은 금융생활에서 극한의 디지털을 추구하고, 전통적 방식에서 탈피하는 걸 주저하지 않는다. MZ세대는 직관적이고 간편하다면 언제든지 플랫폼을 옮겨탈 수 있고, 주거래 금융회사도 쉽게 바꾸는 ‘유목민’적 성향도 지니고 있다.

MZ금융엔 직관 재미 흥미가

MZ세대는 저축을 ‘티끌 모아 티끌’이라고 여긴다. 대신 ‘투자’를 한다. 조대현 씨(31)는 명문대 졸업 후 증권사에 입사해 8000만원 가까운 연봉을 받았다. 회사 생활은 ‘벽’의 연속이었다. 기성세대가 쌓아온 공고한 사다리가 불만이었다. 좋은 성과를 내도 그 보상을 회사 혹은 팀 단위로 가져가는 게 불공정하다고 여겼다.

그는 ‘노력 대비 성과’가 가장 확실한 분야가 개인 사업 또는 투자밖에 없다고 보고 결국 암호화폐 전업투자자로 나섰다. 조씨는 “잃을 게 없는 젊음이 있기 때문에 결국 투자가 남는 장사”라며 “코인이 변동성이 크지만 그만큼 기회도 많다”고 말했다.

평소 예술에 흥미가 많은 직장인 임우영 씨(28)는 미술품 및 음원 저작권 투자를 고려 중이다. 부동산 투자가 수익률이 높다는 건 익히 알지만, ‘내 집 마련’이 현실에 와닿지 않았다. 투자정보는 1차적으로 SNS를 통해 얻고, 흥미가 생기면 투자 정보사이트의 후기를 읽는다. 임씨는 “기성세대는 주식투자로 돈을 벌더라도 자랑하지 않는 것을 미덕으로 여기는 것 같은데 직장 동기나 친구들을 보면 코인·주식투자 성공사례를 자랑하고 정보도 활발히 공유한다”고 설명했다.

미국 인터넷은행 애스피레이션은 신용카드 사용액의 일정액을 지구온난화 방지를 위한 나무 심기에 활용하는 네오뱅크(디지털은행)다. 500만 명의 회원 중 MZ세대는 53%다. 이들은 다른 회원보다 3.5배 더 많이 SNS를 활용한다. 이상백 애스피레이션코리아 대표는 “MZ세대는 참여를 중시하며 서로 연결돼 있고, 사회적 신념을 추구하는 성향이 강하다”고 설명했다.

금융의 ‘게임 체인저’

디지털 금융 플랫폼 업체들이 MZ세대를 꽉 잡고 있다. 카카오뱅크와 토스가 선두주자다. 시장조사업체 와이즈앱에 따르면 ‘한국인이 가장 많이 쓰는 금융 앱’ 1위를 4월에는 카카오뱅크(1010만 명)가, 5월에는 토스(1130만 명)가 차지하는 등 엎치락뒤치락하고 있다. 전통 은행들은 뒷줄로 밀려나 있다. 국민·신한·하나·우리·농협은행 등의 모바일뱅킹 앱은 400만~800만 명대다. 핀테크업계 관계자는 “핀테크들이 자산 규모와 수익성 면에서는 대형 은행과 격차가 크다”면서도 “디지털 금융 플랫폼 세계에선 압도적인 이용자를 확보하면 게임이 끝나는 것”이라고 했다. 카카오뱅크와 토스 이용자의 60% 이상이 2030세대다. MZ세대가 경제활동의 주류로 올라서면서 이들을 선점한 금융사가 시장 판도를 바꿀 수 있다는 전망이 나온다.

![[단독] 허은아, 당대표 직인 갖고 '잠수'…개혁신당 '발칵'](https://img.hankyung.com/photo/202502/ZN.39389001.3.jpg)