양돈 수직계열화에 잉여현금 창출하는 우리손에프앤지, 신용도 상향 전망 [마켓인사이트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

나이스신용평가는 19일 우리손에프앤지농업회사법인의 무보증사채 신용등급 전망을 종전 안정적에서 긍정적으로 바꿨다. 현재 BBB-인 신용등급이 상향 조정될 가능성이 높다는 의미다.

우리손에프앤지농업회사법인은 2001년 설립된 도드람비티를 모태로 한다. 양돈 사업을 주력으로 하고 있다. 2003년 이지바이오그룹에 편입됐으며, 이지홀딩스가 지분의 47%, 금호영농조합법인이 2.3%를 보유하고 있다.

우리손에프앤지농업회사법인은 종속기업인 팜스월드지지피 등을 통해 원종돈 사업을, 농업회사법인 지리산하이포지피 등을 통해 종돈 사업을, 농업회사법인 안성 등을 통해 모돈·비육돈 생산 사업을 하고 있다. 2015년엔 강원도 축산물 종합 처리장을 인수해 도축·가공에 이르는 양돈 부문 전 단계의 수직 계열화를 구축했다.

나이스신용평가는 "업계 평균 대비 상대적으로 높은 지급률을 적용받고 있다"며 "계열사인 팜스토리, 이지바이오 등으로부터 사료 매입, 대형 거래처와 장기 거래 관계 등에 힘입어 안정적인 사업 기반을 유지하고 있다"고 평가했다.

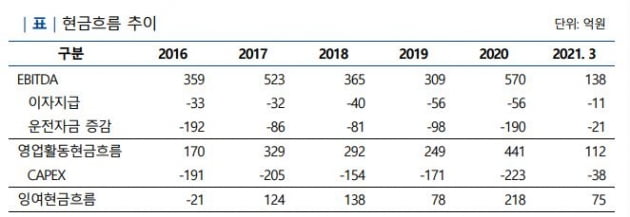

이어 "영업수익성의 변동성이 크지만 운영 효율성이 개선세에 있다"며 "연간 300억~500억원 안팎의 상각 전 영업이익(EBITDA) 덕분에 투자 소요를 자체적으로 충당하고, 중단기적으로 양(+)의 잉여현금 기조를 유지할 것"이라고 예상했다.

김은정 기자 kej@hankyung.com

-

1

라이징 스타 등극 눈 앞에 둔 배합사료 업체 팜스토리[김은정의 기업워치]

≪이 기사는 07월16일(12:22) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫ 배합사료 전문 업체 팜스토리가 라이징 스타(투기 등급 탈피 기업)로 등극할 전망이다. 양돈&m...

![라이징 스타 등극 눈 앞에 둔 배합사료 업체 팜스토리[김은정의 기업워치]](https://img.hankyung.com/photo/202107/01.26952766.3.jpg)

-

2

닥스·헤지스로 잘 알려진 LF, 코로나에도 현금성 자산 유지한 배경은 [마켓인사이트]

≪이 기사는 07월15일(09:30) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫ 닥스·헤지스 브랜드로 잘 알려진 패션 기업 LF가 코로나19 장기화에도 사실상 무...

![닥스·헤지스로 잘 알려진 LF, 코로나에도 현금성 자산 유지한 배경은 [마켓인사이트]](https://img.hankyung.com/photo/202107/01.26945646.3.jpg)

-

3

올 상반기 질주한 증권사 신용도…하반기 전망은 '글쎄' [마켓인사이트]

≪이 기사는 07월14일(18:08) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫ 증권사들의 신용도 상향 추세가 주춤해질 전망이다. 호실적에 대한 기저효과와 시장금리 상승 가능...

![올 상반기 질주한 증권사 신용도…하반기 전망은 '글쎄' [마켓인사이트]](https://img.hankyung.com/photo/202107/01.26940398.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)