'4300억원' 보험금 터질까…삼성생명 즉시연금 1심에 '촉각'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금감원 권고안 거부 '소송전'…공제금 약관 명시 여부 쟁점

업계에선 패소 및 항소 전망…삼성생명, 판결문 검토 우선 입장

일단 삼성생명이 1심에서 패소할 것이란 전망이 우세하다. 유사한 형태의 즉시연금 약관을 가지고 소송에 나선 동양생명과 미래에셋생명, 교보생명이 모두 1심에서 패소한 전례가 있어서다. 단, 삼성생명이 이번 소송 1심에서 패소하더라도 항소에 나설 것이란 게 업계 중론이다.

즉시연금 보험금 소송 1심 선고…삼성생명 '산출방법서 편입' 주장

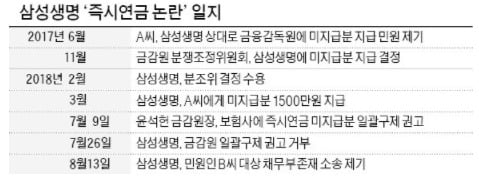

21일 보험업계에 따르면 서울중앙지법 민사25부 재판부(부장판사 이관용)는 이날 오후 2시 삼성생명 즉시연금 보험금 반환 청구 소송 1심 선고기일을 진행한다.삼성생명 즉시연금 보험금 소송의 핵심 쟁점은 약관 내 만기보험금 지급 재원을 위해 연금월액 일부가 공제된다는 내용이 정확히 기술됐다고 판단할 수 있는지다. 즉시연금은 계약자가 보험료 전액을 한꺼번에 맡기면 보험사가 매달 연금 형식으로 보험금을 지급하는 상품이다. 이중 가입자들이 문제 삼은 영역은 보험사에서 일정 기간 연금을 지급한 뒤 계약 만기 시 처음에 납부한 보험료 전액을 돌려주는 '상속만기형'이다.

당시 금융감독원 분쟁조정위원회는 불명확한 약관 내용을 이유로 보험사에 가입자에 덜 준 보험금을 지급하라고 권고했다. 그러나 삼성생명 이사회는 2018년 7월 이사회를 열고 상속만기형 즉시연금 상품의 안건에 대해 법원의 판단에 따르기로 결정했다. 법적으로 다툴 여지가 크고 지급할 근거가 명확하지 않다는 이유에서다. 삼성생명은 법원이 추가지급 의무가 있다는 판결을 내릴 경우 소멸시효가 끝나는 시점인 2023년 11월이 지나더라도 과소지급분을 전액 지급하겠다는 뜻을 밝힌 바 있다.

삼성생명은 상품 약관에 '연금계약 적립액은 산출방법서에 정한 바에 따라 계산한다'는 표현이 적시돼 있고, 즉시연금 기초 서류인 산출방법서에 매달 연금지급 시점에 만기보험금 지급 재원을 공제한다는 내용을 명시했기에 관련 보험금을 지급할 수 없단 입장이다. 고객이 요청할 경우 지급이 가능한 산출방법서에 연금월액 계산식이 상세히 표기된 만큼 약관에 관련 내용이 편입된 것으로 봐야 한다는 게 삼성생명 측 주장이다.

삼성생명 관계자는 "상품 승인 과정에서 금융당국에 상품 약관, 산출 방법서 등 관련 내용을 명시한 서류를 모두 첨부한 바 있으며, 관련 내용을 고의로 누락한 사실도 없다"며 "서류상으로 고객들이 충분히 인지할만한 내용을 충분히 기술했다고 판단하고 있으며, 컨설턴트들이 시뮬레이션 설명까지 진행하며 이율과 이자 등을 충실히 전달한 것으로 알고 있다"고 설명했다.

이 관계자는 "소비자들이 민원을 넣은 시점이 상품 가입 초기가 아닌 일정 기간이 지난 뒤라는 점도 공제금 관련 서류상의 설명이 부족했다고 보기 어려운 이유"라며 "고객들이 공제 사실에 대해 충분히 인지하지 못했다면 이율이 나빠지면서 이자가 떨어지는 시기가 아닌 가입 초기부터 관련 민원이 이뤄졌어야 했다고 보고 있다"고 덧붙였다.

동양생명·교보생명, 1심 패소 후 항소…삼성생명 행보 '주목'

이같은 삼성생명 측의 주장에도 업계에서는 가입자들이 1심에서 승소할 가능성이 크다고 보고 있다.현재 가입자 측 소송을 주도하고 있는 금융소비자연맹은 삼성생명의 산출방법서가 보험사 내부의 계리적 서류에 그칠 뿐, 공식적인 약관으로 볼 수 없다는 입장을 피력하고 있다. 금감원 분조위의 판단과 같은 맥락에서 삼성생명 측의 보험금 추가 지급을 강력하게 요구하고 있는 셈이다.

서울중앙지방법원 민사24단독 재판부(판사 명재권)는 동양생명에 대한 소송에서 "연금 월액 산출 방법에 관한 사항은 보험사가 명시·설명해야 하는 중요한 내용에 해당한다"며 "만기형의 경우는 (중략) 공시이율 적용이익 중 일부만이 연금 월액으로 지급되고 나머지는 만기보험금으로 적립된다는 점까지 명시·설명해야 한다"고 판시했다.

단, 삼성생명이 1심에서 패소한다고 해도 항소에 나설 가능성이 크다. 이번 소송에 걸린 보험금 지급액이 4000억원대로 거액인 만큼 회사에 미칠 타격이 작지 않아서다. 주주를 향한 법적 정당성을 확보하는 차원에서도 1심 선고를 그대로 받아들이지 않을 것이란 게 업계 중론이다. 앞서 패소한 동양생명, 교보생명 등 3개 보험사도 항소한 바 있다. 만약 즉시연금 소송이 최고법원까지 이어진다면 판결이 나기까지 앞으로 2년 이상의 시간이 추가로 소요될 예정이다.

한편 삼성생명 측은 1심 판결문에 따라 항소 여부를 논의하겠다는 입장이다.

삼성생명 관계자는 "1심 승소 또는 패소 경우에 따른 절차를 준비 중이며, 선고 즉시 항소 여부를 결정하기 보다 판결문을 토대로 추가 논의를 진행할 예정"이라며 "즉시연금 분쟁이 워낙 오래된 이슈이고 걸린 보험금이 큰 만큼, 소송 단계별로 지급해야 할 금액과 비용 처리 등의 변수를 고려해 관련 대책을 논의할 것"이라고 전했다.

김수현 한경닷컴 기자 ksoohyun@hankyung.com

-

1

러·몽골 출신 외국인 설계사들 '보험퀸 뺨치네'…月 10건씩 폭풍 계약

“새로운 블루오션이 열리고 있습니다.”김순남 삼성생명 영등포스타지점장은 20일 한국경제신문과의 인터뷰에서 이같이 말했다. 김 지점장이 이끌고 있는 영등포스타지점은 50명의 소속 컨설턴트(FC) ...

-

2

푸르덴셜생명보험이 지난 30년간 고객에게 지급한 사망보험금이 누적 1조원을 돌파했다. 국내 생명 보험사 중 가장 많은 규모다.푸르덴셜생명은 1996년 첫 사망보험금을 지급한 이후 현재까지 총 8197명에게 1조276...

-

3

푸르덴셜생명, 30년간 지급한 사망보험금 1조원 넘겼다

1991년 국내 최초로 종신보험 상품을 도입한 푸르덴셜생명보험의 누적 사망보험금 지급 규모가 1조원을 넘어선 것으로 나타났다. 푸르덴셜생명은 1996년 첫 사망보험금을 지급한 이래 현재까지...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)