車 쇼티지·전기차 대기 수요 겹쳐

교체용 타이어 판매 급증

한국타이어, 2분기 호실적 예고

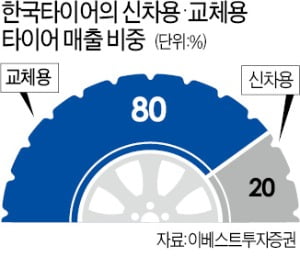

세계적으로 중고차 수요가 크게 늘면서 타이어산업이 호황기에 접어들었다는 분석이 나온다. 교체용 타이어 매출 비중이 큰 데다 하반기 가격 인상까지 예고돼 있는 한국타이어앤테크놀로지에 투자자의 관심이 쏠리고 있다.

22일 한국타이어는 2.65% 오른 5만300원에 거래를 마감했다. 올 들어 34.49% 올랐다. 이달 들어 한국투자증권 흥국증권 등은 한국타이어에 대한 목표주가를 6만5000~7만4000원으로 올려 잡았다. 세계 중고차 시장이 전례없는 호황이기 때문이다. 중고차를 구매한 뒤엔 보통 타이어를 바꾸기 때문에 중고차 시장이 커지면 교체용 타이어 수요도 크게 늘어난다. 교체용 타이어 수익성은 자동차 제조 업체에 납품하는 신차용 타이어보다 20%가량 높다.

최근 전 세계 중고차 가격은 무섭게 치솟고 있다. 지난달 미국 중고차 가격은 전달 대비 10.5%, 전년 대비 45.2% 급등하면서 물가 상승을 주도했다. 미 시장 조사업체인 JD파워에 따르면 지난달 주행 기간 1년짜리 중고차의 평균 거래 가격과 같은 기종 신차 가격 간 차이는 80달러(약 9만1000원)에 불과했다. 유지웅 이베스트투자증권 연구원은 “2~3년 뒤 본격적으로 출시될 전기차를 기다리면서 ‘생애 마지막 내연 기관차’를 중고로 구매하는 경향이 뚜렷해지고 있다”고 말했다.

미국 정부가 뿌린 재난 지원금이 차량 구매와 여행 심리를 부추기고 있는 데 비해 차량용 반도체 부족으로 신차 출고는 늦어지면서 중고차로 눈을 돌리는 사람이 많다는 분석이다. 이에 따라 글로벌 타이어업체 브리지스톤 주가는 올 들어 40.91% 올랐다. 국내에선 전체 매출 중 교체용 타이어 매출 비중이 약 80%인 한국타이어에 관심이 쏠리고 있다. 김진우 한국투자증권 연구원은 “한국타이어의 2분기 영업이익은 약 1914억원으로 컨센서스를 약 13% 웃돌 것”이라며 “미국 관세 부담(300억원)에 따른 운송 차질로 인해 생산이 일시적으로 중단된 것을 감안하면 호실적”이라고 말했다.

경쟁업체에 비해 판매가격 인상이 용이한 것도 장점이다. 한국타이어는 요코하마 등과 함께 글로벌 타이어 시장에서 ‘세컨티어그룹’에 속한다. 가성비를 추구하는 넥센·금호타이어는 3등 그룹으로 분류된다. 천연고무 등 원자재 가격이 오르면서 올 상반기 지역별로 제품가격을 3~5% 올린 한국타이어는 하반기에 1~2회가량 더 인상할 것으로 예상된다.