현대차·기아, 코로나에도 2분기 '깜짝 실적'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기아는 매출·영업이익 신기록

글로벌 車수요 회복…해외 선전

반도체 품귀·원자재값 상승 등

리스크 많아 3분기 먹구름 우려

해외 판매량(도매 기준)은 83만667대로 작년 1분기보다 80.5% 급증했다. 북미(67.7%), 유럽(109.3%), 인도(306.0%), 러시아(122.7%), 중남미(246.8%) 등 중국을 제외한 대부분 시장에서 증가했다. 국내 판매량은 20만682대로 11.0% 감소했다.

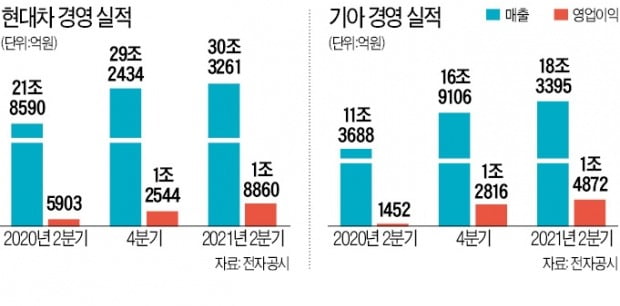

수익성도 좋아졌다. 스포츠유틸리티차량(SUV) 등 고부가가치 모델의 판매 비중이 늘어난 결과다. 2분기 전체 판매 중 SUV 비중은 46.6%로 전년 동기보다 5.8%포인트 높아졌다. 영업이익률은 같은 기간 2.7%에서 6.2%로 상승했다. 현대차는 이날 이사회를 열고 코로나로 중단했던 중간배당을 한다고 공시했다. 보통주 1주당 1000원으로 2019년과 같다.

기아는 2분기 매출 18조3395억원, 영업이익 1조4872억원의 실적을 기록했다. 작년 2분기보다 각각 61.3%, 924.5% 증가했다. 분기 기준으로 사상 최대 실적이다. 북미(77.2%), 유럽(104.0%), 인도(372.0%), 중남미(329.7%) 등 주요 시장에서 판매량이 크게 늘었다. 쏘렌토, 카니발 등 레저용차량(RV) 판매 비중이 전체의 56.5%로 확대되면서 영업이익률도 1.3%에서 8.1%로 크게 높아졌다.

현대차·기아가 2분기 깜짝 실적을 올렸지만 3분기 경영 환경은 녹록지 않다. 차량용 반도체 부족으로 현대차가 5~6월 생산 차질을 겪은 탓에 3분기 판매에 일부 영향을 줄 것으로 예상된다. 여기에 팔라듐, 로듐, 알루미늄, 철광석 등 원자재 가격 상승세도 하반기 실적엔 부담이 될 전망이다. 코로나19 델타 변이 확산으로 글로벌 수요 회복이 둔화할 것이란 전망도 리스크로 꼽힌다.

현대차는 지난달 기준 미출고된 아이오닉 5 3만 대를 순차적으로 인도하고, 제네시스 첫 전용 전기차 JW(프로젝트명)를 출시하는 등 전기차 라인업을 확대할 예정이다. 현대차 최초의 픽업트럭 싼타크루즈로 미국 픽업트럭 시장에도 진입한다. 기아는 신형 스포티지와 전용 전기차 EV6 등의 판매에 집중할 계획이다.

김형규 기자 khk@hankyung.com

-

1

기아 EV6 자신감…"현대차 아이오닉5·테슬라 모델Y보다 우위"

견인능력 ID.4·모델3보다 뛰어나…연말까지 3만여대 생산 계획기아가 올해 하반기 국내와 유럽 출시를 앞둔 첫 전용 전기차 EV6의 성공을 자신했다.기아는 실적 발표에서 경쟁 모델까지 직접 ...

-

2

기아 2분기 영업익 무려 10배로…'돈 되는 차' 전략 통했다 [종합]

기아가 차량용 반도체 공급 차질 위기를 딛고 '깜짝 실적'을 기록했다.기아는 올해 2분기 1조4872억원의 영업이익을 달성했다고 22일 공시했다. 전년 동기(1452억원) 대비 924.5% 증가, 무려...

![기아 2분기 영업익 무려 10배로…'돈 되는 차' 전략 통했다 [종합]](https://img.hankyung.com/photo/202107/AA.25122503.3.jpg)

-

3

현대차 "하반기 아이오닉5 생산 안정화…판매 가속화 기대"

전기차 미국 현지 생산 준비 중…양산 시점·규모 등 검토"전고체 배터리 자체 개발중…배터리 내재화 추진"현대자동차가 첫 전용 전기차 '아이오닉 5'의 생산이 하반기...